作者:Aswath Damodaran, NYU Stern商学院教授

日期:2018年11月14日

翻译:goforit

原文:Musings on Markets: The GE End Game: Bataan Death March or Turnaround Play?

通用电气的伟大荣光好像已经是古时候的事情了,然而在2001年的时候,通用电气还是世界上最值钱的公司,市值高达五千亿美金。这个巨无霸,几乎在全球的每个角落都有它的身影,似乎能抵抗经济周期波动。比起短命且剧烈波动的科技公司,通用电气非常适合保守投资者持有。通常,年迈公司的衰落是在几十年间渐渐完成的,比如西尔斯百货(Sears)。但通用电气在过去的短短的两年间(2017-2018年)实现了直线坠落。如今新的CEO上任,是时候研究下这家标志性的企业了。

文末附Damodaran教授的估值excel模型下载

通用电气(GE)简史

通用电气的起源可以追溯到爱迪生和他发明的灯泡。1878年,爱迪生创办了爱迪生通用电气公司,并在1892年合并了另外两家公司,成为通用电气。通用电气在1900年成立了第一个工业化实验室。毫不夸张地说,GE生产的家电不仅仅改变美国人的家,也改变了美国人的生活方式。在20世纪的大部分时间里,通用电气基本上是一个家电公司。直到1980年杰克·韦尔奇成为公司CEO,通用电气开始发展成它现在的样子。

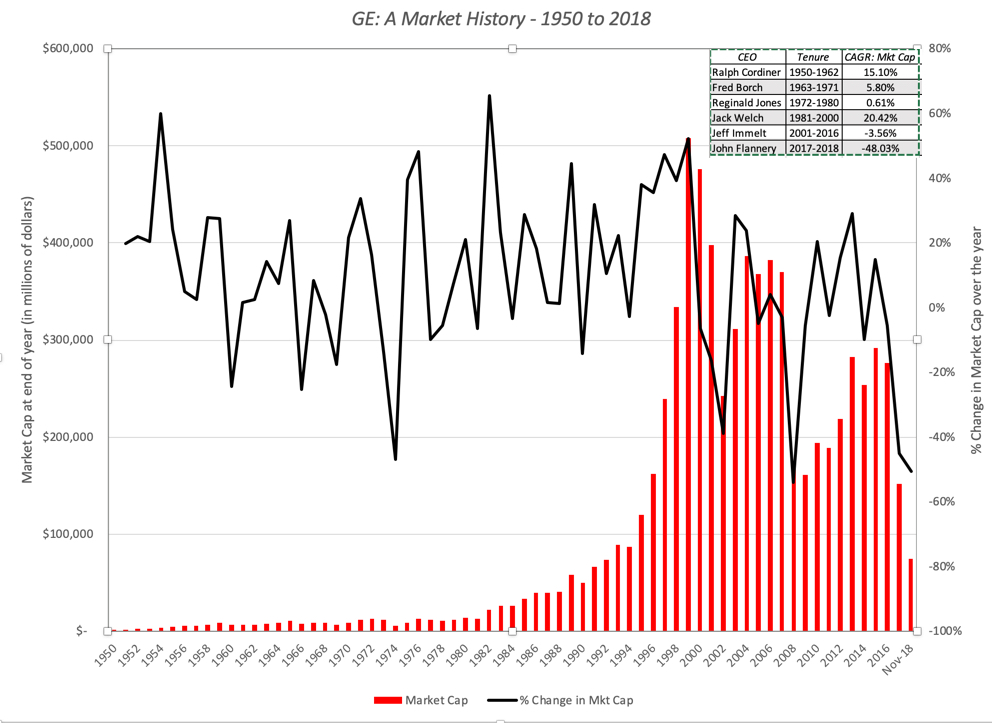

历史上的市值

研究通用电气,我们首先看股票市场是怎么给它定价的。下图展示了通用电气从1950年起的市值增长和下跌。

可以看到,1950年到1980年间,通用电气的股票稳健但并不引人注目。80和90年代,在杰克·韦尔奇的管理下,股票市值飞速增长,到2001年达到了巅峰。在继任者CEO伊梅尔特手里,股票表现也还不错,但在2002年互联网泡沫破裂时候随着大盘下跌,不过很快恢复上涨。2008年金融危机对通用电气的打击是毁灭性。尽管金融危机后的几年内股票市值反弹了一些,但过去两年弗兰纳里执掌CEO的两年内,股价跌到了谷底。

历史上的运营

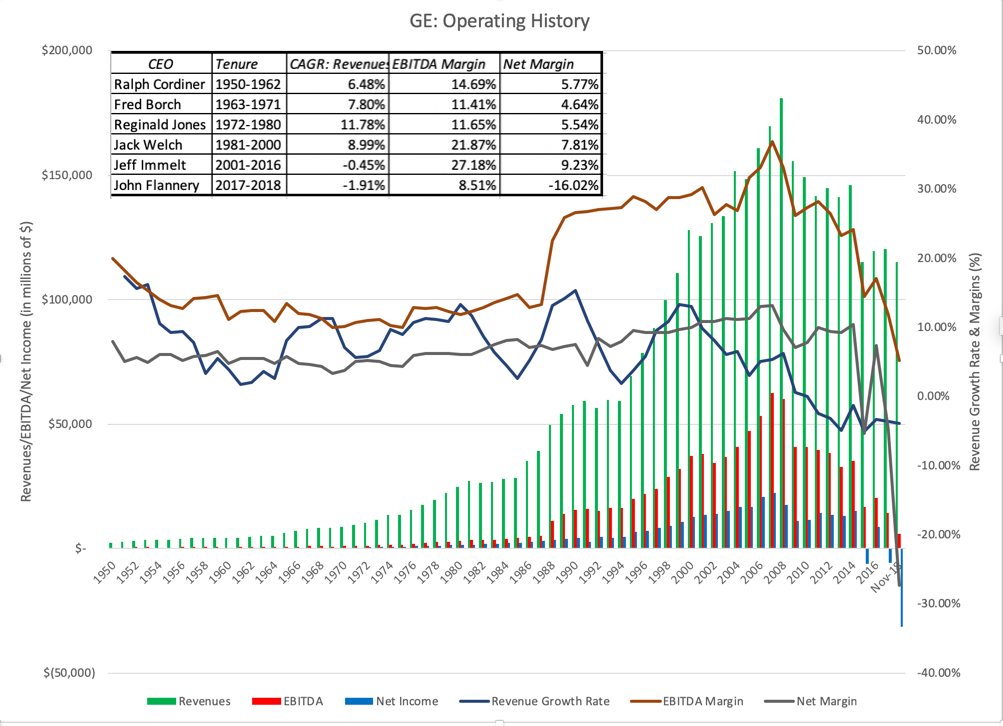

我们看下通用电气的1950年以来关键经营指标(收入、EBITDA)的变动趋势:

和股价的历史类似,1950年到1970年间通用电气是一家普通不错的公司。稳健的收入增速,利润率也还可以。在两任CEO雷吉纳尔德(70年代)和杰克韦尔奇(80-90年代)的执掌下,通用电气开始蜕变。雷吉纳尔德帮助公司穿越了高通胀高油价的恶劣经济周期,保持稳定的利润率,还实现了两位数的收入增长率。杰克韦尔奇则让利润率翻了一番,把通用电气推向了市值第一,也让自己成为一代管理宗师。他的接任者伊梅尔特努力维持收入增长和利润率,直到2008年,通用电气走向下坡路。

业务组合的变化

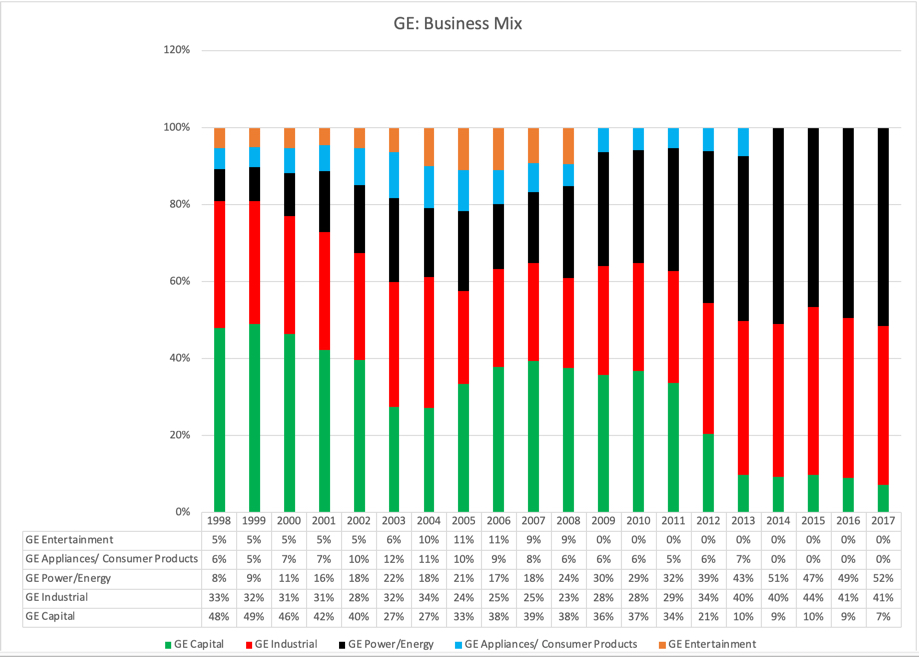

要理解通用电气当前的衰败,我们得回到杰尔·韦尔奇担任CEO的时期。他把通用电气从一个本土的制造企业,变成一个全球化多元化的大企业。通用电气最重要的跨越就是进入了金融服务业。杰克·韦尔奇如此青睐金融服务业,正是看重它能用小资本撬动高利润的能力。如下图所示,到90年代末,GE金融已经成为通用电气增长的引擎,占据集团收入的48%,且一直延续到伊梅尔特时期的前10年。

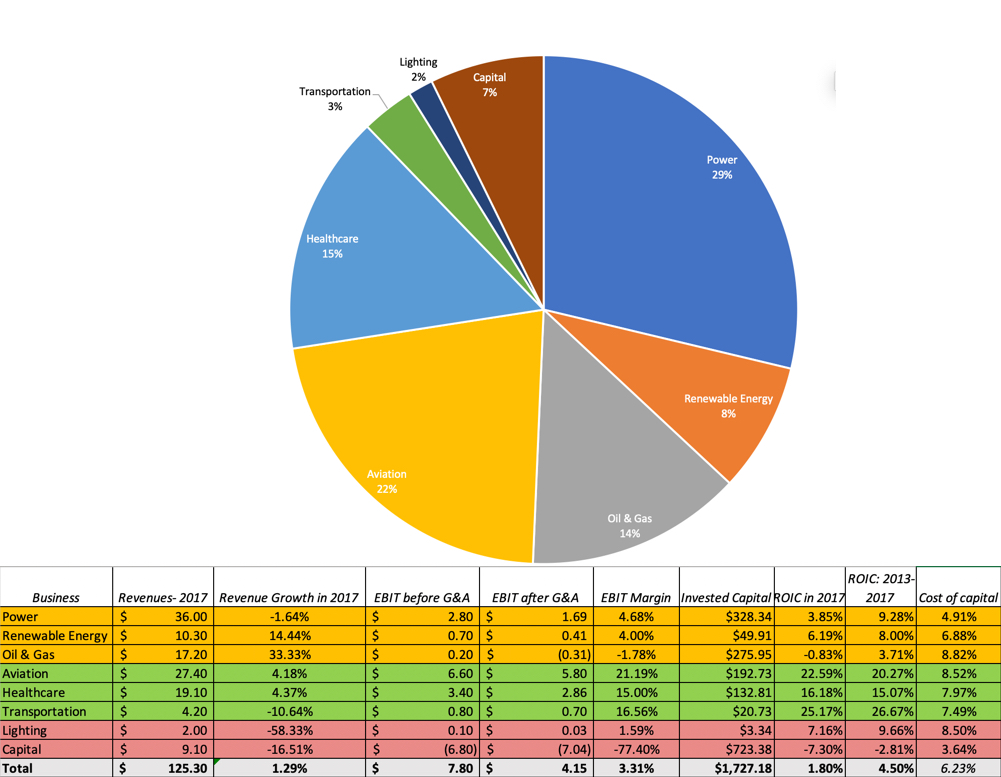

2008年的金融危机对金融服务业带来沉重的打击,而通用电气有大量的风险敞口。在接下来的几年中,通用电气不仅退出了金融服务业务,也出售了娱乐业务(向康卡斯特Comcast出售NBC广播公司)和GE家电业务(被海尔集团收购)。现在通用电气的业务板块如下饼图所示:

如今,通用电气的板块包括三个低增长高毛利的业务:GE航空、GE医疗和GE交通;三个高增长低毛利的能源业务:GE电力、GE新能源和GE油气;一个快速衰退的GE照明;还有一个持续亏损的GE金融。注意到通用电气各个分部的EBIT合计78亿美元是不考虑38.3亿美元的总部费用的,这个总部费用会吃掉一大半的经营利润。为了计算资本投入回报率ROIC,我把38.3亿的总部费用按照收入比例分配给各个业务分部(并假设有效所得税率为25%)。尽管通用电气整体的ROIC并没有达到资本市场的要求,但航空、医疗和交通这三个业务的ROIC远远超过及格线。就算我们用13-17年的平均正常收益率来计算,能源业务的ROIC会高一些,但我们总体结论不变。通用电气整体来看不怎么样,但其中还是有能创造价值的业务。

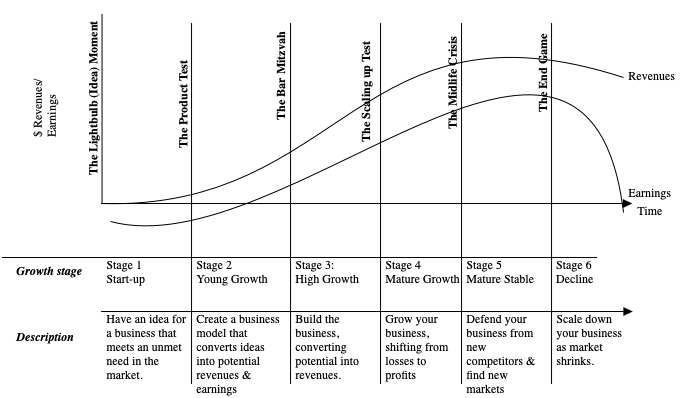

公司生命周期

尽管有多种方法可以用来分析通用电气当前的状况,我将采用公司生命周期模型来概括公司遇到的挑战。

通用电气的高光时刻在1878年的爱迪生实验室里。但作为一个126岁的企业,通用电气是一家典型老字号,它的问题反映了它的年龄。除了新能源之外,通用电气的业务都处在成熟或衰退期。整体来看,通用电气就是一个成熟并开始衰退的公司。通用电气可以讲的故事也必须基于这个现状。通用电气的未来有三条路:

1. 分拆。如果说通用电气曾经代表了集团企业这种组织形式的巅峰,那么它的衰落也代表了集团企业现在面临解体的压力。绝大多数情况下,把集团企业分成单独的业务,股东们收益会更大。要通过分拆业务获利,需要注意几点:

- 业务是否拆分得开。不同的业务首先要是可分的,不同业务之间的依赖和协同常使得业务分拆变得困难。在这方面,通用电气问题不大。除了GE资本以外,各个业务都比较独立,业务间协同很小。

- 有意愿的买家。市场上得有买家,且它愿意支付的买价得超过这个业务在集团企业内持续经营所产生的价值。这个溢价要么来自于和新买家的协同潜力,要么来自于对业务管理的改进。通用电气的业务都不足够诱人,无法吸引到出得起溢价的买家。而且考虑到通用电气不利的议价地位,急着脱手业务会带来更大的坏处。

- 企业总部费用。大额的总部费用是极大的浪费,2017年通用电气38亿的总部费用有多少能在分拆之后缩减?其中有22亿属于企业员工养老金支出,是在分拆之后也无法免除的义务。剩下的16亿总部费用可能存在去肥增瘦的空间,但即使把这些费用全砍掉,也无法让集团扭亏为盈。

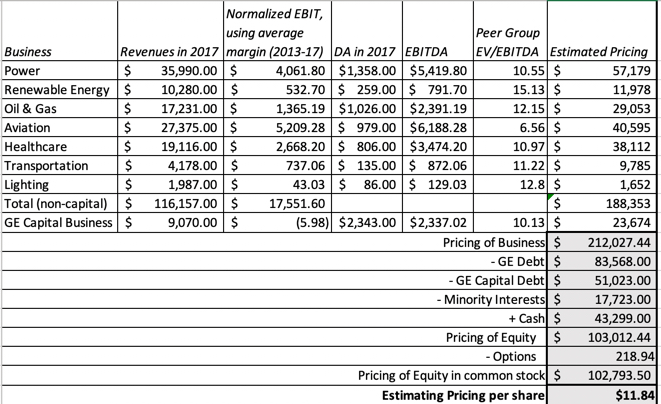

既然通用电气现在打算出售这些业务,那么我们需要对业务做定价(pricing)而不是估值(valuation)。我用过往5年的平均经营利润率来估算经营收入,并按照收入的比例在业务间分摊总部成本,据此重新计算了EBITDA。然后采用同类企业的EBITDA倍数来估算通用电气业务的价格:

如果通用电气可以找到愿意按照行业EBITDA倍数来出价的买家,它的估值是1030亿美元,高于2018年11月14日的720亿美元股票市值。问题在于,几乎没人能在大甩卖时还能卖出正常的价格。买家知道你的困境,他会更强势。实际上,过去几天中通用电气试图卖掉它在上市公司贝克休斯油气公司的股权时,就是折价出售的。

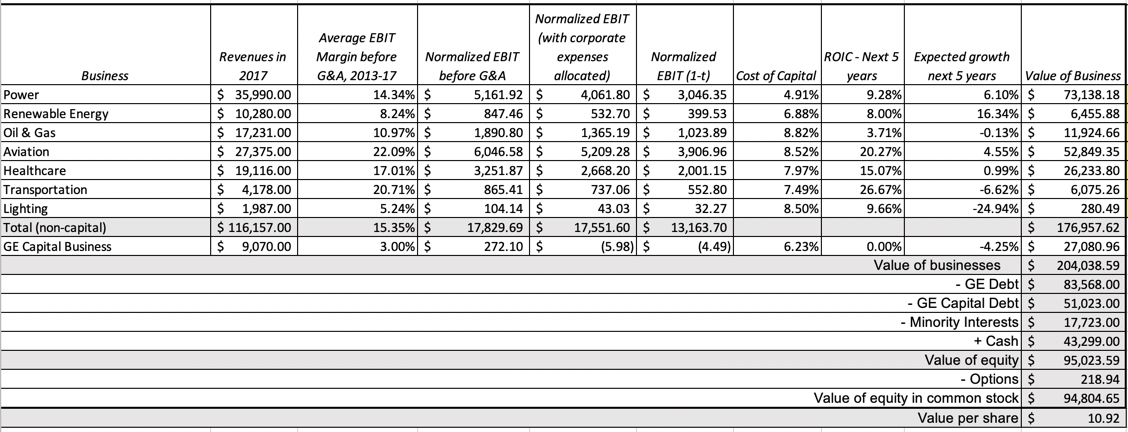

2. 紧缩转型。通用电气的第二条路是缩小规模,从成长型企业转型为稳健、利润高的、专注于现有竞争优势领域的企业。总的来说,对通用电气来说这条路相对简单,缩减或出售低利润率的业务,退出GE金融,整合航空、医疗和交通业务。在计算业务持续经营的价值时,我采用一个简化的假设:取各业务所在行业的资本成本(Cost of Capital),假定未来5年的收入增速能保持过去5年的历史水平,并用过去5年各业务的平均经营利润率来估算正常化的经营利润:

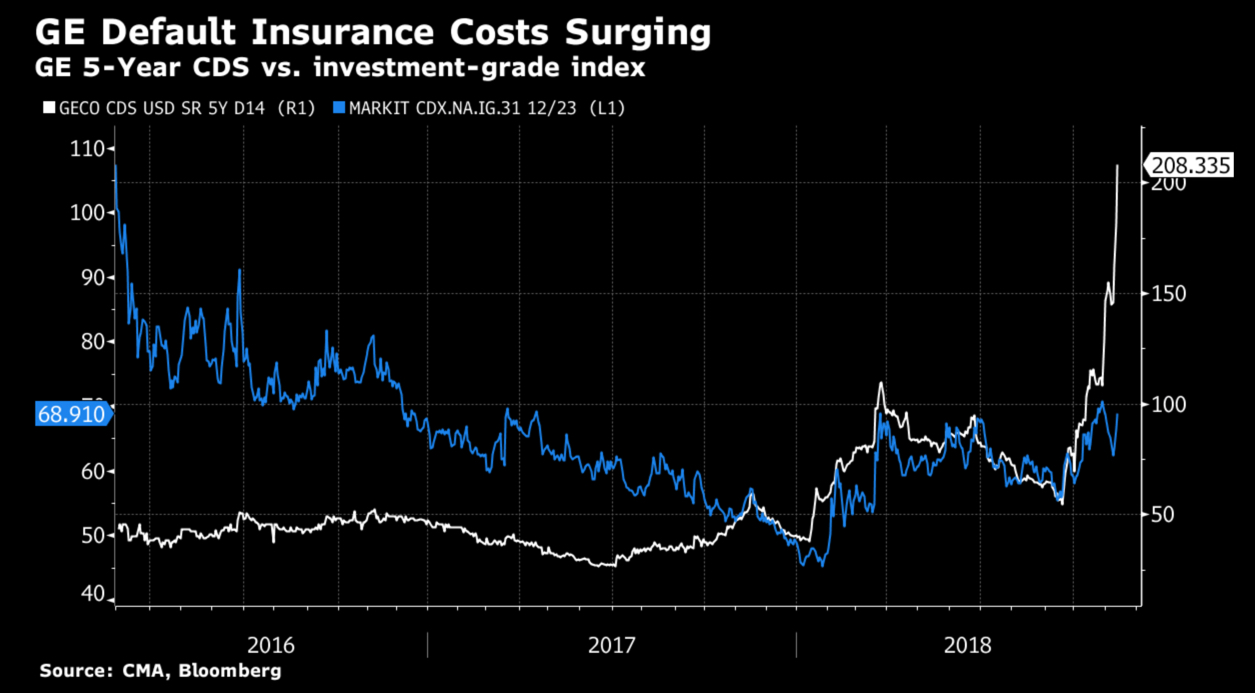

所有者权益的估值结果为948亿美元,低于上一种方式计算的1030亿美元定价,不过该估值不需要再考虑大甩卖的折扣。这条道路对通用电气来说存在两大挑战。一是通用电气背负着GE金融留下的无法很快降低的巨额负债(译者注:指的是长期护理保险的长期负债,保险的负债可不是想丢就丢的),对通用电气来说是清楚且现实的危险。最近几周通用电气股价的快速下跌,其中一个原因是公司信用评级的恶化。在CDS(信用违约互换)市场中,通用电气的内含违约利差快速升高了。通用电气为了还债试图出售它持有的部分贝克休斯油气公司的股权,但债券市场对此持怀疑态度——市场的怀疑完全是有理由的。

二是对投资者来说,与其说GE金融是一项收益,不如说是一项负担。在估值表中,GE金融持续经营的价值为270亿美元,低于GE金融的负债510亿美元。实际上,我用定价模型测算,结果也差不多。换句话说,我估计剥离GE金融需要支出240亿美元,分散在未来的一段时间内发生。如果通用电气降低负债、聚焦核心业务、限制它的雄心,它可以活下去,并重新成为保守投资者的持仓标的。

3. 投胎转世(或称之为死亡远征)。还有第三条路,是股东最不希望通用电气采纳的道路,那就是希望恢复其旧日荣光,把谨慎抛诸脑后,重金投入于新业务或进行投资收购。尽管现在没有迹象新CEO拉里·卡尔普有如此宏大的计划,但可能是因为通用电气现在还处在危机中。当危机过去,卡尔普可能希望成为第二位韦尔奇式的人物,通用电气将和那些不想做和它年龄相符事情的百年企业一样,在承认不治的前夕,还在花上百亿做整容手术(并购)。如果卡尔普这么做,那么他将不大可能成为神奇的乔布斯,而更可能成为清盘人拉里(《Other People’s Money》电影中的角色)。

重要的教训

考虑到通用电气的年纪,它成为世界上最多商业案例提到的公司也不足为奇。在早些时候,它被用来作为专业管理的典范。在杰克·韦尔奇的时期,它展示了年迈的制造型企业如何通过有远见的顶层管理重塑自身。而如今通用电气陷入了困境,我们回顾其过往40年,我们能学到一些不同的东西。

1. 无论是在过去、现在还是未来,集团企业都是个坏主意。即使在集团企业最盛行的时期,我也无法理解它的诱惑力。可能只有企业战略部的人才会认为,支付高额溢价把不同的业务拼在一个碗里,是能创造价值的。他们忽略了一个简单的逻辑,像你我一样的投资者,不需要支付溢价就可以构建自己的业务组合。通用电气的衰落告诉我们,即使是最好的集团企业,也是建立在流沙之上的。值得注意的是,尽管我们现在会记得这个教训,但它和其他商业经验一样,会很快被遗忘,未来我们还是会重复同样的周期。

2. 复杂性是有成本的。当我翻开通用电气的年报,我总会想起我曾说过地狱的样子:那就是无尽地给通用电气做估值模型。这家公司把自己设计经营成了历史上最复杂的公司,拥有全球范围内几十种业务,还有一个GE金融,嵌在复杂集团内的金融服务公司。复杂的架构在通用电气巅峰时期给其带来不少好处,可以掩盖失败的并购和错误的决策,但在2008年金融危机后开始给公司带来困扰。试图搞清楚公司财务状况的投资者往往最后选择放弃,只能祈祷。对通用电气来说解决这个问题为时已晚,但随着不少亚洲公司市值增加,我们发现越来越多的复杂的庞然大物进入了市场。

3. 挣快钱总是有陷阱。尽管听上去像事后诸葛亮,GE金融带给我们一个古老的商业真相:当钱容易挣的时候,总有陷阱等着你。杰克·韦尔奇一开始进军金融时,以为金融比制造业挣钱更容易。从小资本撬动高速增长的角度来说,确实是没错。但金融服务公司总会间隔性遇到非常困难的时期,借款人开始违约,资本市场冰封。韦尔奇把GE金融搞得那么大,就是在赌它会一直持续成功。而在2008年,这个赌注失败了。

4. 救世主式的CEO只是个迷思。我并非要赞美还是批评杰克·韦尔奇。但尽管他离开了通用电气20年,通用电气仍然还是那家韦尔奇式的企业。既然韦尔奇因通用电气的崛起而享受了荣誉,他也应当为后来发生的事情承担一定责任。别误会我,杰克·韦尔奇是一名鼓舞人心的顶级管理人,充满远见和自驱力。但他也是一名专制的CEO,他让董事会变成他的橡皮图章。当今成功的科技企业(包括FANG和中国的科技巨头)都有充满远见的创始人掌舵,也不要忘记,任何个人,无论多么聪明有远见,只要他的个人权力不受制衡就是危险的。

尾声

我相信估值背后是故事。一些公司,比如亚马逊和谷歌,它们的故事是振奋乐观的,估值也比较乐观,但它们不一定是好的投资,因为价格可能更高。我给通用电气所设计的故事尽管不是那么振奋,但如果公司做与其年龄相符的事情,接受低增长甚至停止增长的未来,避免把铺子铺得太大,它仍是一项好的投资。我相信市场对通用电气的一些失误过度反应了,现在的股价显著低估了。我会买入通用电气,但保持警觉,在它降低负债、退出GE金融业务、降低经营成本之前不要预期拿到分红(或者要求分红)。

发表回复