今年真是跌宕起伏的一年。时间感觉过得特别快,很多事情感觉已经过去好久了,结果竟然都还是今年之内发生的。

比如,特朗普上台是今年的1月20日,到现在还未满一年。4月2日特朗普开打Liberation Day关税战,对华关税逐步上升到125%。中国出乎意料地强硬反制,也把对等关税加到125%。特朗普随后进一步把关税抬高至245%,中国商务部称“不会继续无意义的关税数字游戏”,不予理会。一个月后,中美代表在瑞士和伦敦进行贸易谈判,贸易战逐渐缓和下来。

随后的贸易战还有波折。在2025年漫长的夏季和秋季,中国没有向美国大豆农下达订单。而在往年,中国每年会向美国采购3000万吨的大豆,美国大豆产量的三成是出口给中国的。10月9日,中国更新了稀土管制出口办法,出口需要申请许可。美国发现稀土成了他的卡脖子的物资,再次把关税加到100%。期间的9月30日,荷兰作为美国的鹰犬还向半导体供应链出手。荷兰政府援引一条源自1952年颁布的《货物供应法》,接管闻泰科技全资控股的安世半导体,到现在还没有恢复闻泰的控制权。

11月借着在韩国召开的APEC会议的机会,特朗普飞到了韩国,但是特朗普没有在APEC会议上出现,就回国了,应该是借机与中国领导人进行了双边会晤,然后关税又降了下去。

从关税的角度,美国率先出手,中国可以说是接住了招。特朗普的出招准备不足,对中国的了解也不够深入,以为Bluffing能取得他想要的成果,结果是华尔街发明了一个新词语:Trump Always Chickens Out (TACO),就是说每次特朗普举起大棒,最后都会退缩。把特朗普给气得,但也没啥办法。

在4月份贸易战开打的时候,我分享过几个观点都应验了。

1、关税战带来美股暂时下跌,但是只要信特朗普,他不会让你吃亏。(分化的时代,就得分化地看待)

2、中国有对杀的资本。对于中国出口商,也不要恐慌,咬住定价和存货。(理想与现实)

3、全村的希望只剩下AI。(理想与现实)

特别是第三点,无论是美国还是中国,都觉得贸易战是杀不死对手,只是在buy time,最终决胜的是AI,而且,双方都觉得,时间是站在自己这边。真是个很神奇的现象,因为时间是不可能同时站在战争的两边的。那是不是说明某一边有误判?那究竟是谁的误判?

美国bet的是AI技术的发展具有指数效应(或者说scaling law)。在算力、数据、人才密度、资本方面,前期的投入的收益有限,需要一定的门槛才能开始涌现,随后指数级变好。这样先行者的优势将越来越大。美国对中国进行的制裁和限制,不需要也没办法完全击倒,只要制造出斜率差就可以了。

中国bet的是AI终归是要落到应用上的,中国在工程化能力和巨大的人口技术和场景上具备优势,不需要承担大量的试验成本去冲击尖端技术,因此在长跑中更有耐力。

不过无论是谁误判,两国在AI上进行竞争,而不是在军事上直接开打,我总是举双手欢迎的。最近,广密在张小珺的大模型季报播客里说,不能称作是AI bubble,更像是AI war,这是每个科技巨头都输不起的战争或军备竞赛,甚至说这也是中美国家战略都输不起的一个战争竞赛。AI可能就是得看作这是新的国防或核武器一样的东西,所以很多人可能就会砸光最后一分钱,也不会轻易下牌桌。换句话说,假如AI带来的ROI还不能justify它的投入,是不是就说明AI就有泡沫?如果你把AI看成是生产力,那它确实需要ROI来justify;但如果AI是军火,那没人看ROI的,只有我要比你更多更好,所以AI谈不上泡不泡沫。

Well,这也有些太情绪化了。其实粗粗算个统账,也能看到AI仍然有很大的发展空间。现在AI行业以几个巨头为主,我们可以估算一下AI行业占GDP的比例。先算美国。英伟达年收入千亿美金、Meta、Google、Oracle等用于芯片和数据中心的投资大约3000亿美金、OpenAI年收入百亿美金,这样算下来美国的AI行业大概是5000亿美金。听起来数字很大,只占美国GDP的2%。再算下中国,信通院估计2025年人工智能核心产业规模有望超过1.2万亿元,占中国GDP的0.8%。AI行业在未来至少能占双位数比例,如此看还有一个数量级以上的空间。

除了AI之外(包括Mag7),美国最重要的经济指标就是利率了。特朗普和美联储主席鲍威尔的政治斗争也贯穿全年。在4月份贸易战开打的时候,股市和国内经济面临供应链危机,特朗普特别希望美联储能降息来支持贸易战,但是鲍威尔保持其鹰派,以就业数据仍然维持高位、经济暂时无虞、但关税战恐将带来通胀为由一直保持联储利率不变。8月份非农就业数据暴雷,对6、7月份数据下修几十万人,劳工统计局(BLS)局长被特朗普怒炒。从这时候开始,美联储降息的压力就大了。9月、10月和12月分三次下调25个基点。这个就业数据的下修也挺微妙的,据分析也不是劳工统计局局长故意造假,而是抽样数据反推模型中,企业新生-死亡模型的参数估计没有跟上现实的变化。模型的参数还是根据工商局登记的净新增企业数*平均值雇员人数来估计,实际上企业净新增数量并没有下降,但是新企业的平均雇员数显著变少,使得模型带来了偏差。这个变化究竟是不是因为AI导致的,后来的经济学家有不同的看法,但是大部分人还是觉得,AI让就业率下降的影响是很大的。

在特朗普上台的时候,马斯克跟特朗普还有一段蜜月期,率领政府效率部DOGE试图减少政府开支,降低美国政府的债务水平,恢复保守主义更喜欢的债务模式。这样的话,更高的利率也不会让美国政府轻易破产。大家都知道DOGE失败了,用中国几千年的历史告诉商人马斯克,政治不是这么玩的。但是他上来的时候,我还是期待他能够打破历史规律的,毕竟TESLA能被干出来、SpaceX能被干出来也不那么符合经济规律。最后还是政治历史规律压过了个人努力,保守主义的美国又走向了扩大债务的老路,也是不得已为之。共和党要减税,关税又带不来多少收入,财政开支也少不了,两党党争要给公务员收买人心,更要给军队收买人心,军事开支少不了。这算算那算算,都砍不了,还是回去向国会申请预算拨款吧。7月大美丽法案艰难通过,将增加3.3万亿财政赤字。这一届美国总统快速走到80年代的里根剧本的第三年。

这样的话,美元从4月开打贸易战跌下去后就很难涨回来了。

其实今年算是美元在最近几年最大跌幅的一年,美元指数全年累计跌幅10%。我们可能没太关注到,是因为人民币汇率一直盯紧美元,美元跌,人民币也跟着跌,offset掉贸易战的影响。如果看人民币对欧元或者英镑,也是跌了快10%。至少中国政府还有这种管理汇率的外汇储备和能力,而且在风高浪急的局势中,先按住一个变量不动,也是一种聪明的方式。

到了11月,中国发现,amazing啊,打了一年贸易战,对外出口顺差历史新高,前11个月超过1万亿美金。贸易战对中国的伤害有限且可控,在这种情况下,人民币升升值,也能减少其他国家逆差的政治压力,对改善国际环境也是有好处的。这种贸易顺差的状况,我想年初的时候可能绝大多数人都想象不到。现在反而人民币有升值压力。有人会说,根据十五五规划,我国人均GDP在2035年要达到中等发达国家水平,那么最简单的办法就是:人民币升值一倍,从7变成3,就行了。要我说,这种升值就是自杀,日本广场协议的前车之鉴摆在那里了。最近二十年,人民币汇率最高到过6.2,是在2014年左右,从来没有达到过3。人民币从7.2升到6左右,涨幅大概在10%-20%之间,是合理的。黄奇帆也给了一个目标值是6,我觉得差不多。

那么中国现在经济韧性如何?可以从两方面来评价。

第一是结构的调整,算是取得阶段性的成功,特别是房地产降杠杆、去地产化的过程很痛苦,不过可以说已经触底了。触底的意思就是房地产行业占GDP的比重25%,下降到个位数,房地产即使再跌,也不会带来系统性的风险和GDP的减速。房地产行业空出来的GDP比重基本上被新能源、半导体等科技行业给接上了。

第二方面是内需依然疲软。出口1万亿美元的新高,反面是内需的疲软。同时,净出口=储蓄-投资,也可以看到国民超额储蓄但是消费和投资需求不足。如果说一个关键词,中国经济就靠出海撑着,跨境电商、新茶饮、新能源车、短剧、IP盲盒出海……国内的内卷仍然还是比较严重的。

在今天的科技发展和经济之下,我觉得判断短期的宏观已然没有太大的意义。反而是拉长更大的周期,看一看中期5-10年、长期30年的发展会如何,差不多就像《论持久战》里看的窗口期间。

中国古代说三生三世,一世就是30年,30年就是一代人,这一代人的意识、思想会重塑整个世界,而且不由这一代人中的某个个体的想法、喜好而改变。因此一个30年的周期更能把握。我认为我们现在在一个逆全球化的30年周期里,元年是从2018年起算,至少要到2040年。

逆全球化在国家层面表现为民族保守主义和孤立主义;在团体层面表现为小圈子化,合作减少;在个人层面表现为原子化,个人更愿意生活在自己的世界里,其他人的实际并不是更好还是更坏,而是和我无关。

塞米说,今天的学生和年轻人,他们的线上生活占比比线下社交高多了,线下只是他的肉身,可能占他生活的30%,线上的身份对他们的意义更大。线上有专有的小圈子,跟线下的身份是隔离的。我觉得她的提法醍醐灌顶。这些学生和年轻人,就是未来20年的社会主力,那跟国家、团体和个人的原子化趋势就对上了。

回头说一下房地产。

房地产对GDP的贡献比例下降到个位数,房地产是否反弹就不是中国政府核心需要关心的事情,不涨也没问题。那么房地产的走势,就会趋近于更长周期的规律——人口。在这件事情上我是比较悲观的,中国的人口老龄化、少子化趋势比日本还要严重,房地产未来较长一段时间都不会太好。

尽管很多人会比较日本90年泡沫破裂之后几十年的低潮,跟今天的诸多不同。确实,今天有AI;确实,中国刺破地产泡沫的时机也更好。但是我认为相似性其实比不同更多,而且这种判断忽略了世代的惯性、忽略了周期规律的力量。

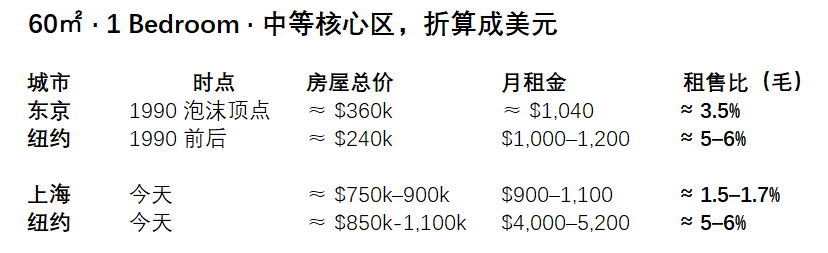

日本在1990年后经历了数十年房地产泡沫破裂的年代。1990年东京泡沫的时期,房子单价比纽约还贵,租售比3%。今天的上海,房子单价也不比纽约便宜,租售比不到2%。东京房价从1990年高点最多下跌了90%。注意,不是30%、50%,而是90%。今天中国在刺破房地产泡沫的时候作得比日本好很多,假设是好三倍吧,那也可能要从最高跌下跌70%。We are not that better off.

今天上海房屋总价虽然还没有超过纽约,不过住宅租售比的差距更大。目前住宅的租售比不到2%,比房贷利率都低。正常稳定的房地产市场,租售比会往5%靠拢的。要达到5%,要么是租金微涨,房价再跌一半;要么是房价保持住,租金再涨2.5倍,那通胀不得了。所以从行业大盘的角度来看,租售比有回归的压力,政府没有特别强烈的救市诉求,能把租售比压住别涨太厉害就算成功了。

除了房地产行业以外,其他的行业倒是很神奇地都在普涨。比如以下这些领域:A股、恒生指数贵金属的金银,大宗商品的铜。甚至全世界也在涨。我看到一个观点,当你发现所有资产都无差别在涨的时候,可能得想一想,会不会其实不是资产在涨,而是法币在跌。知乎有个答主,把各国的GDP换算成多少盎司的黄金,画出的曲线竟然更符合世界经济的走势(世界经济进入大停滞了吗? – 发发新视角的回答 – 知乎)。所以说虽然汇率只跌15%,但是那是法币跟法币之间的兑换,要是法币全在跌呢?那应该把法币都换成资产才对。——所以比特币、科技股票、大宗商品都涨了。要是用黄金做价,那房地产跌得更深了。

That being said, 还有什么值得期待的?我看还是AI吧。

AI行业的年终总结也太多了,就不在此展开了。

AI一天,人间一年。

年度宏观研究 系列:

- 2025年四季度宏观回顾

- 分化的时代,就得分化地看待

- 2024年四季度宏观回顾

- 2023年四季度宏观回顾

- 2022年宏观专题研究

发表回复