想开这个宏观经济的专题讨论,是因为媒体和信息鱼龙混杂。不少信息只提供片面的角度,让人只知其一,不知其二。有的说经济极度悲观,有的说疫情防控政策是当前经济困境的最大原因放开就好了,有的说海外人民生活在水深火热之中,又冷又饿物价还贵。

这不能全怪媒体的片面和曲解。宏观经济虽然是一门专业的学科,专业的经济学家之间也并非意见一致。最典型的就是凯恩斯的挖坑吃屎理论和奥地利学派自由主义的冲突——为了维持市场,政府究竟要不要强干预。经济学家也可能对不同的要素有不同的倾向性,比如同样是GDP增长,有的认为农村增长才更健康(温铁军),有的认为城市要继续发展才行(陆铭、兰小欢)。

Don’t get me wrong。我不是说经济学的结论都没办法形成共识。其实不同的经济学争论,他们所依据的现实是一致(实然,是什么)。而不一致的部分,归根结底是对未来怎么样才是更好的意见不一致(应然,应当怎么样)。

内容审查也使得经济学家们不敢发表全面的经济分析。经济学家和投行分析师被窗口指导不得唱衰中国,不许妄议中国经济,索性闭嘴,戏称“转型情感博主”,不少内容只有在闭门会和线下论坛中可以提及。今天的分享希望带给大家一个整体全面的感觉。

中国宏观经济

总结:中国GDP增速下降,政府增发货币M2以及降息,试图通过这种扩张的货币政策拉动GDP和避免通缩。可是由于社会融资不畅,增发的货币并未流到居民企业手里,即使利率已经下降到3.65%仍然没有需求。

钱多了还是少了?

研究资金面,就要研究三个变量:广义货币供应量M2、GDP实际增速以及通胀率。理论上这三者是有关系的。GDP是整个社会生产的商品总量,而通胀率反映商品的价格水平。商品量乘以价格,就是市场中所需要的货币量。供求平衡下,两者相当。所以理想的M2增长率 = GDP增长率 +通胀率。

中国人行制定货币政策,也是参考这个理论的。黄奇帆说过,“人民币货币制度,从宏观上看,主要以GDP增速加通货膨胀率为锚,严格避免财政赤字货币化。”

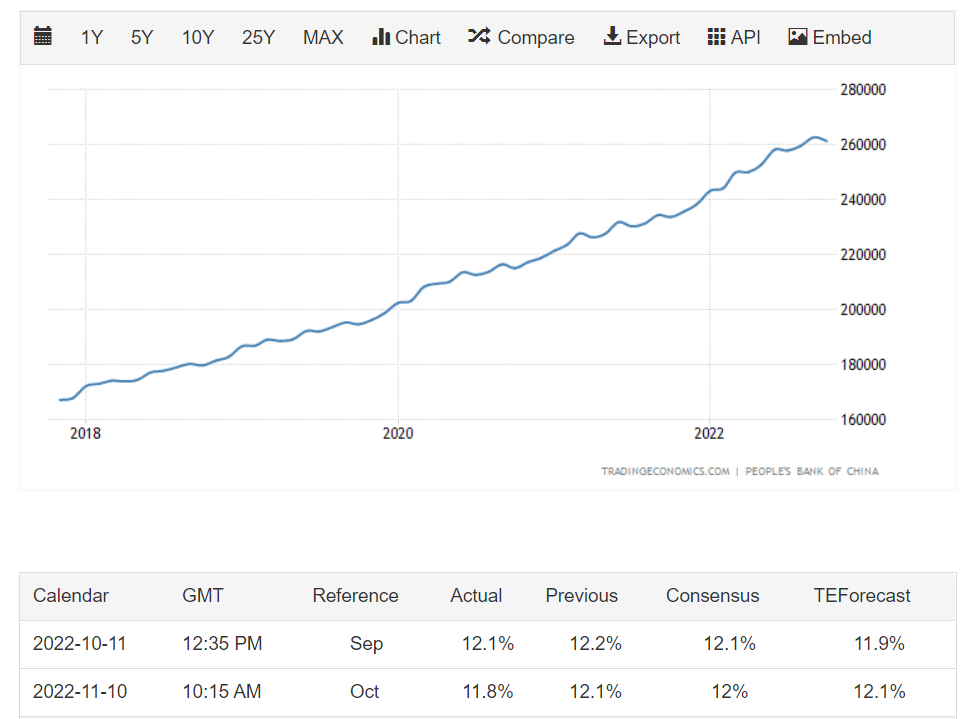

这个理论非常真空球形鸡。宏观上看为锚,短期内当前M2增速 12% >> 通胀率 2.1% + GDP 3%。

也就是说,现在流通的资金量非常充足。

但是,企业和个人都哀鸿遍野啊,债务违约、破产、收入下降、失业……人们手里的钱明明是变少的啊。多出来的M2哪里去了呢?

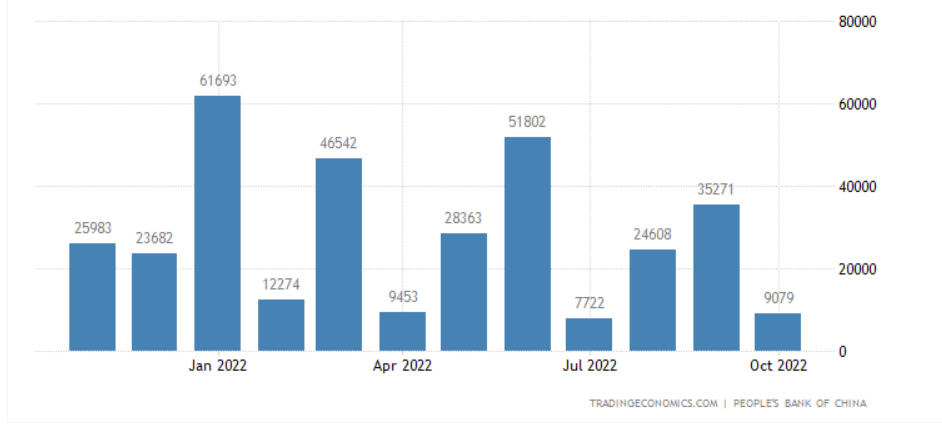

我们来看货币供应量的另外一面:社会融资规模。历史新低。

这里要先说一下,货币供应量是怎么产生的。人类历史上第一次经济危机,也是资本主义经济史上最持久、最深刻、最严重的周期性经济危机,就是1930年的大危机。这次经济危机不仅仅催生了监管触宝美股的SEC,也摧毁了金本位。金本位的时候,有多少黄金就有多少货币,货币供应量基本没法操纵。而经济危机之后,国家货币的发行就不再受到物理金银储备量的限制,而是由银行贷款产生。

设想一个原始社会,有一个银行和三个平民。三个平民在银行账户里的存款都是0元。他们各自手头都有生产好的商品,但由于没钱,无法完成交易,卡住了。这时候银行站出来,给甲发放一笔贷款,甲的存款账户多了100元,同时背上了100元贷款。这样甲就可以拿这100元去购买乙丙的产品;乙和丙也能获得收入,然后采购他们需要的产品。无论如何流转,甲乙丙的存款加起来的总数都是100元不变的,这100元就是整个社会的货币供应量。

当甲把贷款还掉之后,整个社会的货币供应量又归零了。所以贷款产生货币,货币就是贷款,他们是一个硬币的一体两面。

这个硬币的另一面,社会融资规模下降50%。这印证了人们手里的钱确实是变少的。这就就像 tDAU 还在涨,可是 rDAU 在跌。钱哪去了,我们先暂停一下,看看等式的右边——GDP。

生产力如何?

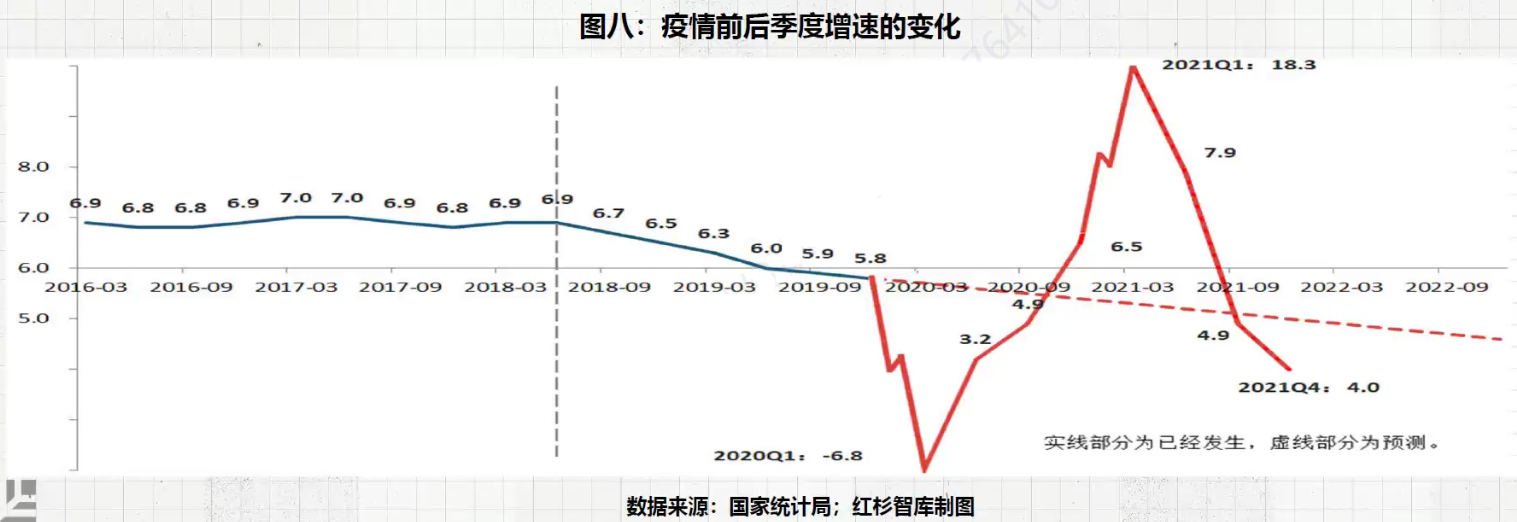

看完等式左边,我们来看右边。GDP下滑学界业界的没什么争议。在2020年初疫情开始以来,GDP增速走了一个过山车。新闻里看到“我国经济持续稳定恢复,呈现稳中加固、稳中向好。农业生产形势较好,畜牧业生产快速增长。工业生产持续增长,企业效益稳步提升。服务业稳步恢复,现代服务业增势较好。”基本上说的就是2021年的反弹,之后很快回归长期增长水平以下了。红衫做个预测,GDP长期增速之后会下降到4%。

按照党中央制定的远景目标,在2035年,我国经济总量或人均收入翻一番,将基本实现社会主义现代化[1]。GDP增速需要从5%逐渐下降到4%,年均保持在4.8%左右。按红杉资本在一个闭门会中预测的,未来的增速大概率是不够的。

实体经济遇到的困难不仅仅体现在GDP增速下滑这种统计数字上。房地产企业和中小微企业面临债务违约、裁员、破产等问题,劳动者失业等都是实实在在的问题,这些问题如不加以控制,可能导致危机的扩大,进而影响更多人的生产生活。企业的经营收入下滑,导致了没钱归还负债(不仅包括银行贷款等金融性的负债,也包括供应商欠款等经营性应付款)。银行不敢放贷,企业采取收缩的策略,更谨慎挑选客户不敢扩大市场,同时配套缩减开支,也不希望提高贷款甚至要降低贷款。这个企业对整个经济供给的贷款需求和经营需求都下降,循环使得企业经营收入下滑,进入负反馈循环。这个过程跟货币的创造过程是刚好相反的。

中央政府充分意识到了实体经济和金融的负反馈循环,融资的下降和生产的下降互为因果,也发挥中国特色社会主义的优势,进行宏观调控。政府的宏观调控工具分为两种:货币政策和产业政策。货币政策影响的是金融融资端,产业政策调控的是生产端。

货币政策基本都是由央行控制的,主要分为两种工具,数量型和价格型货币政策工具。数量型货币政策工具就是直接控制货币供应量,增加M2。包括降低存款准备金、发放政策性贷款、再贷款(贴现)等。一切都是放贷,贷款就产生货币。价格型货币政策工具就是调节利率,降息,希望刺激微观的各个参与者增加贷款。

我们可以看到,中央政府在货币政策上已经非常宽松。M2每年12%地放水,利息从4.35%下降到3.65%。央行能用上的工具都用上了。M2的增速已经挺高了,同时一边降息,银保监会还不断发文催银行服务小微企业”敢贷愿贷能贷会贷”,赶快让释放出来的M2尽快流入实体经济。我们的很多政策要反过来读,缺啥说啥。为什么这么急着催促,正说明了央行和银行系统印出来的钱,并没有给到实体经济,而是在政府和银行系统内循环了。

即使是给到实体经济,也大大偏向国企和大型企业。远的不说,就说上海上半年的封控。在封城1个多月的时候,已经很多实体经济撑不住了。收入归零,固定开支照常发生。5月上海推出了各种金融扶持的措施,通过贷款发放、支持企业债券发行支持企业的复工复产,非常好的政策。实际呢,上海地产集团拿到25亿元企业债券、上海金桥集团发行7.6亿元企业债券、临港投控集团拿到5亿元。全是国企,全是地产,跟中小企业和服务业的复工复产毫无关系。而就算是国企,这几亿几十亿的水平,比起一年几万亿的社融也是杯水车薪。

这说明利息从4.35%下降到3.65%,很多实体经济并不为所动,反而进一步降低杠杆。从微观层面,企业降低债务杠杆的决策是非常正确的。不少人提前还房贷,降低每个月的利息成本和固定还贷的压力,否则被高债务和利息拖着,身子会慢慢陷入泥沼之中。触宝集团从去年开始也一直在采取这种紧缩的经营策略,才能安全过冬。对中小企业而言,降低利率也刺激不起社融规模,这个货币政策工具的价格弹性已经为0,在局部不起作用了。

所以这两年利率的下降,对微观主体来说,是一个refinance的好时机,把过往高利率的贷款替换为低利率的贷款。这个refinance的时间窗口应该就这两年了。

美国宏观经济

总结:美国货币供应:社会融资上升。通胀、GDP高企、失业率极低,反而是经济过热的征兆,需要缩表和加息来控制。

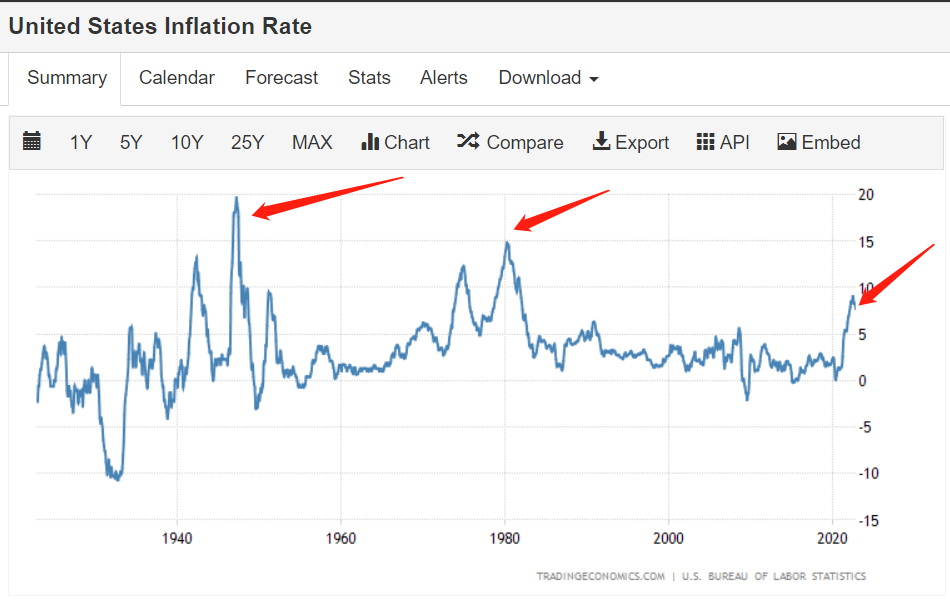

历史上,美国经济霸主的地位得益于二战,20世纪40年代在欧亚大陆打的二战,战争让美国的经济腾飞。民用工厂开足马力生产物资卖给欧洲,就业率极高,工人工资上涨,日用品生产短缺,物价上涨同时工资上涨。我们可以看到(下图),那次美国的“国运”,通胀率甚至达到了20%,但是企业没有关门,主要是民转军。

第二次通胀超过10%是70年代,这是美国经济的“滞涨”时代,很多居民个人破产,给人们造成非常大的恐慌。

所以通胀高不一定就是坏事,要看通胀是怎么产生的,收割了谁。

实际本次通胀,更像二战时候的通胀。欧亚大陆冲突频发,美国开足马力挖石油天然气,造物资卖给欧洲,物资价格也上涨,出口一直攀升(虽然这次还有中国在竞争客户),再推高美国国内的通胀。加上逆全球化,造成资源配置无法达到最优,降低了供给的效率,天然就会推高物价。

图:2022年美国出口创新高。欧洲这个冤大头。

逆全球化的必然结局 —— 一种阐释的视角

如果回顾过去五年,我们要在逆全球化的大背景板下来看待问题。以下属于个人观点,是对数据的解读和成因的推论。这个在不同的学者眼里意见是不一致的。

1990年到2015年的25年是全球化的三十年,是结束冷战、搁置政治争议、建立全球大市场和人类共同体的的25年。2015年以后是转折点,2016年英国脱欧,特朗普2017年上台以来开打贸易战,从明面上撕开了逆全球化的遮羞布。贸易战、限制移民、民族主义、保护主义、中美跨境审计监管、国家安全为名的审查和制裁层出不穷。

这些冲突看似是起源于各国国内分配不均衡、国内矛盾激化,导致生产力下降。民族主义和保护主义只是用来解决和转移国内矛盾的手段,生产关系理顺之后生产力就能顺利增长。恰好全球各地都出现了民族主义的热潮,多期叠加形成了当前逆全球化的现象。

其实这种理解是本末倒置了。逆全球化是开启这些现象的起因,是理解的钥匙。

拉长历史时间周期,我们超越10-30年这种传统宏观经济学研究的时间跨度,而是研究上百年人类社会发展演变,我认为只有两个规律值得记住:一、生产力进步是由大社会交流带来的;二、更平等美好的社会是由经济增速本身带来的,而不是高度繁荣的经济总量。

先说第一个规律。生产力的提升主要来源于劳动的专业分工。第一,分工提高了每个人的效率跟和熟练程度。其次,分工减少了工种切换的损耗。第三,分工能更好地利用机器工具。

社会的大小决定了劳动分工的程度。如果社会太小,一个人就无法全身心只投入在一种专业分工上,因为他无法从社会交流中获取他所需的各种东西。社会越大,专业分工才可能越细。一个自给自足的小村庄,村民每个人都需要自己做很多琐碎的事情。一个村庄里的木匠,既要会刨木头,也要会做钉子,还要会打柜子。这样的木匠一天最多只能做几十个钉子。而专业做钉子的工厂,一天可以生产三十万根钉子,如果这个钉子厂覆盖的区域和服务的人数不够大,是无法持续生存的。而只有专业的分工,并把自己其他活动托付给社会里其他专业的人,才能极大推动科技和生产力的进步。

这也是为何持久的文明总是出生在大江大河大海港和交通要道上,交通设施大大扩展了社会交流的规模带来了文明。闭关锁国不仅仅造成了中国曾经阶段性的落后,其他采取闭关锁国政策的国家和地区,即使能在一定时期内保持比较昂扬的生产力,不超过三代人都会衰落。

中国第一个强大的朝代是汉朝,秦朝车同轨书同文没有在短命的秦朝发挥作用,但是为汉代的繁荣打下了基础。汉代不仅仅是军事上的繁荣,(当然军事的繁荣必定是由粮食生产、军械和战车制造撑起的),也有四大发明的繁荣。下一个强大的是唐朝,也是短命的前朝给打的基础。隋炀帝为中国做的最大贡献就是京杭大运河,把江南和中原地区用水运的方式联系在了一起。从此苏锡常充分发挥区位优势专业种粮食,收上来的粮食田租占全国的一半以上,苏常熟,天下足。初唐的繁荣就此而生。从明朝闭关锁国开始,社会的交流不再持续扩大,统治者维持自给自足的小农经济,不喜欢自发的非官方的对外交流和交易,重农抑商。结果是中国由盛转衰,落后于同时期的西方,这些”良民“组成的社会,从康熙在位开始算起,180年后在面对蒸汽船和铁炮面前毫无抵抗之力。

这个规律是熵增定律在政治经济学中的第一个变体。

这个规律的威力绝对不可低估。比如十多年前就一直在喊工业软件国产化,喊芯片国产化(汉芯),然后投入大量的扶持和国家项目去搞国产化软件和国产化芯片,投入这么多也还没搞出来。实际上工业软件的基础是工业,首先要有足够的工业基础,多样化的工业类型。然后在这个大市场的基础上鼓励工业进行专业分工(鼓励专业分工的意思,就是不鼓励企业的只考虑自己的特殊性,也不鼓励把一切工业生产活动都自己可控),把软件的设计抽取出来给专业的人做。这些人不只是当前工业软件的从业人员,各行各业只要愿意投入的都可以来,他们专业做软件设计就有饭吃了,那么这个研发就能可持续下去,也能出成果。否则,就是一个行业维度的“闭关锁国”。直到我们国家的工业规模和智能化达到一定水平了,智能手机和智能车达到一定水平了,最近国产化软件和国产芯片才看到一些成果。最短的路不一定是捷径。

最近有中国历史研究院的学者发文[2],提出了一个观点,说明明清没有闭关锁国,只是”自主限关”。它也没有阻碍中国的发展,只是造成了消极防御的结果。我引述一下原文的说理:“明朝的海禁针对的是本国人民,目的是切断敌对势力(倭寇)从大陆获得后勤补给和情报,并不是针对海外各国,更不是有意识地闭关锁国”,“清朝禁海是针对郑成功抗清势力采取的临时性措施,属于对内政策”,明清官方还是有和外国交流的,“并非完全出于自给自足小农经济的保守思想(事实上,传统的自然经济同样不可能完全离开市场交易),主要缘于国家安全的考虑。面对大量涌入的西方人,只有强化整体管控,实行集中管理,方可避免生事生乱,以防出现危及政府统治和社会稳定的状况。”

这说明很多人甚至专业学者对于第一个规律的威力完全没有了解。阻碍社会交流,这就是闭关锁国,经过200年必然阻碍发展。不能说封闭得不够彻底,就不叫闭关锁国了。现实世界中,哪里存在这么绝对化的事物。而且闭关锁国最好用的理由,就是为了国家安全、为了保护人民,没有之一。2022年的疫情,正如明朝时的倭乱。清零得不够彻底,那就不叫清零。躺平得不够彻底,那就不叫躺平。哪有那么绝对化。

再说世界历史的故事。从15世纪哥伦布发现新大陆以来,第一个受益的不是盎格鲁撒克逊人,而是西班牙帝国。它的版图遍布欧洲、北美、南美洲、东亚,是世界第一个日不落帝国。西班牙通过它的海军,在世界各地建立了无数殖民地,开拓贸易路线,为其提供了黄金、香料。

全球化大社会的交流奠定了西班牙帝国的基础。

而西班牙的强大维持了200年后,后来西班牙陷入了贵族的斗争、殖民地的战争、宗教战争等,越来越不支,到了17世纪,它的统治地位就被大英日不落帝国所取代。

亚当·斯密在《国富论》中提出了为什么英国能压倒西班牙的原因:分工——效率——规模——分工。它很好地解释了西班牙为何衰落:皇室和贵族的垄断,对殖民地掠夺、为了宗教这种意识形态发起战争,导致经济规模无法扩大。而英国不再是对殖民地的单向度掠夺和控制,而是以强大的军事势力做后盾,将整个世界作为它的原材料产地和工业制成品销售市场,无论何人都参与到建设的网络中来,从而更有活力地吸收各地人的才能。

这是一个大社会,被另一个更广泛开放的大社会所打败的例子。

第二个规律是:更平等美好的社会是由经济增速本身带来的,而不是高度繁荣的经济总量。这看起来倒是有点反常识。

一个社会是否美好,这是生产关系的范畴,取决于这个社会的组织形式,跟生产力的增速有啥关系。就算是生产力决定生产关系,那也是生产力的绝对值决定生产关系,而不是生产力的增速啊。

我们先来看一个例子。

1773年,英格兰正是日不落帝国的鼎盛时期,工业革命鼎盛,而美国只有东部十三州,都是欧洲一些没什么文化的人过去拓荒,英格兰远比北美更富有。当时英格兰和北美的差别,就跟中国东部沿海和西部城市一样。我们猜猜美国普通工人工资和英格兰本土普通工人工资,会是什么样的?是不是英国工人的工资绝对值更高,但美国工人的工资虽然低些,但整个社会更平均?

我们查查资料,HathiTrust在线图书馆收录了一些历史文献[3][4]。在1780年,英格兰 Greenwich 地区,木匠日薪2先令6便士;泥瓦匠日薪2先令4便士。而美国 Virginia 州,木匠日薪5先令,泥瓦匠日薪5先令。美国工人的工资不仅仅不比英格兰的工人低,反而比英格兰工人高很多。

这个规律不仅仅在一个国家维度可以被观察到,在行业维度也可以被观察到。什么样的行业,普通从业者的待遇最好,不是利润最高的行业,而是增长最快的行业。长期稳定而又利润丰厚的行业通常都被少数金字塔顶的人所掌握,而增长最快的行业才能给普通从业者提供更多的分配机会和蛋糕。

这个规律其实是熵增定律在政治经济学中的第二个变体。

清朝的康乾盛世也体现了同样的规律。按当时的统计,康熙爷的清朝绝对是世界第一富有的国家,物产丰富,街市繁华。但好多西方传教士一来发现,中国劳动者的工资悲惨到几乎无法养活他的家庭。一家人都没有一套完整的衣服,真正的手停口停,跟乞丐一般。朱门酒肉臭,路有冻死骨。有西方旅行者在他的日记中记载:“中国底层人民的生活状况比欧洲最贫困潦倒的国家人民还要悲惨上万倍。在广州周边,上千户家庭连一块立足居住的土地都没有,他们常年生活在河面上的渔船里,物资极度匮乏。他们就连欧洲船上丢掉的最恶心的垃圾都抢着要,就连发臭的动物尸体都会被当作一顿美餐来争抢。”

这描述的是清朝的疍家人。至今广东潮汕地区、海陆丰地区(就是五条人的家乡)还有不少住在海上,以水为生的疍家人,不过新中国以来他们的境遇已经大大改善。清朝时期他们的悲惨境遇究竟是怎么造成的,历史学和社会学家可以从社会斗争和分配的角度进行解释。但从马可波罗到访中国的500多年间,中国一直是世界上物产最丰盈、财富最多的国家,有充分的物质基础进行分配。而且一轮一轮的社会改革、改良、革命,到了盛世最鼎盛的时期,还会有这么物资匮乏的人呢,这些这么多社会实验就没摸索出至少不那么坏的结果吗?

根本原因就是,中国的农业、工商业生产能力长期原地踏步没有发展。在宋代亩产量一般是二石(240斤)[5],清朝中期大约是280斤,这700年每年CAGR 0.028%,可以说几乎没增长。与此同时,整个社会始终保持着农业占绝对主导地位,整个经济就没什么增速。反观2021年稻谷的亩产量已经超过450斤,比起清朝接近翻倍了,而且非农产业也达到了农业的13倍,不仅仅农业的生产力提高了一倍,考虑上其他产业的增长,那增长幅度更可观了。

亚当斯密也总结了这个规律,他在《国富论》中写道:

“使劳动工资增高的,不是庞大的现有国民财富,而是不断增加的国民财富。”(It is not the actual greatness of national wealth, but its continual increase, which occasions a rise in the wages of labour. )

“不是在社会达到绝顶富裕的时候,而是在社会处于进步状态并日益富裕的时候,贫穷劳动者,即大多数人民,似乎最幸福、最安乐。在社会静止状态下,境遇是艰难的;在退步状态下,是困苦的。进步状态实是社会各阶级快乐旺盛的状态。静止状态是呆滞的状态,而退步状态则是悲惨的状态。”(That it is in the progressive state, while the society is advancing to the further acquisition, rather than when it has acquired its full complement of riches, that the condition of the labouring poor, of the great body of the people, seems to be the happiest and the most comfortable. It is hard in the stationary, and miserable in the declining state. The progressive state is, in reality, the cheerful and the hearty state to all the different orders of the society; the stationary is dull ; the declining melancholy.)

“充足的劳动报酬,既是财富增加的结果,又是人口增加的原因。对充足的劳动报酬发出怨言,就是对最大公共繁荣的必然结果与原因发出悲叹。”(The liberal reward of labour, therefore, as it is the effect of increasing wealth, so it is the cause of increasing population. To complain of it, is to lament over the necessary cause and effect of the greatest public prosperity.)

这绝不是“不患贫而患不均”。增长不仅仅能避免贫,也同时改善不均,是高水平下的均。

看完这两个规律,我们再回到当前的全球局势上来。恰恰是逆全球化使得专业分工的信任被打破,各自的市场缩小,效率下降,提高通胀,才引起的经济增长率下降甚至负增长,进而引起分配的不均。而分配不均的感受越强烈的群体提出的诉求会进一步加剧逆全球化,进而加剧经济下行。

三十年河东,三十年河西。因为这不是三五年周期的规律,而是上百年尺度的规律,逆全球化未来至少还有20到60年。资治通鉴也说,扭转社会的风气和社会心理,需要一个甲子的时间,也就是60年。需要有一到三代人,吃够了逆全球化的苦头,才会想着改变。

同时现在还有一种观点,目前中国经济的波动的责任和根本原因就是过于严格的疫情防控措施,只要把疫情防控措施放松,中国经济就能回到原来的水平。实际的情况可能更接近红杉资本预测的情况,放松后会回归到一条下降的趋势线上。因为现在经济遇到的困难本质上是全球市场倒退导致的,疫情防控措施只是这个逆全球化中的一个助推剂,即使这个助推剂拿掉,逆全球化的趋势仍然难以扭转。那时候发现还是存在很多困难和挑战,没有疫情可以blame,还是得啃科技和生产力的硬骨头,社会上又会出现什么争议,我们拭目以待。

中美比较

我们再回到数据上,把中国和美国的数据放在一起比较。欧洲的数据我们就不往上放了,基本上是破破烂烂的状况。

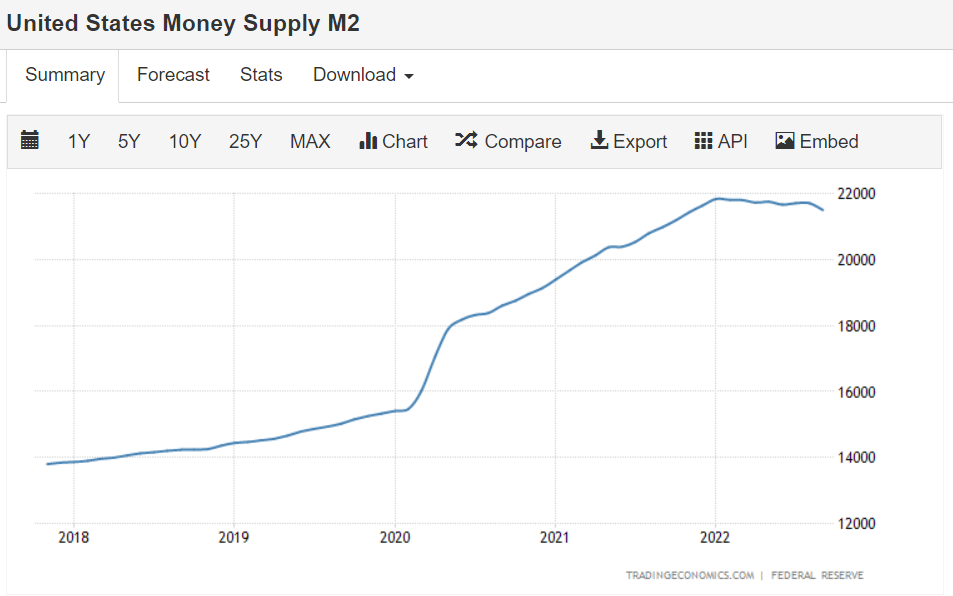

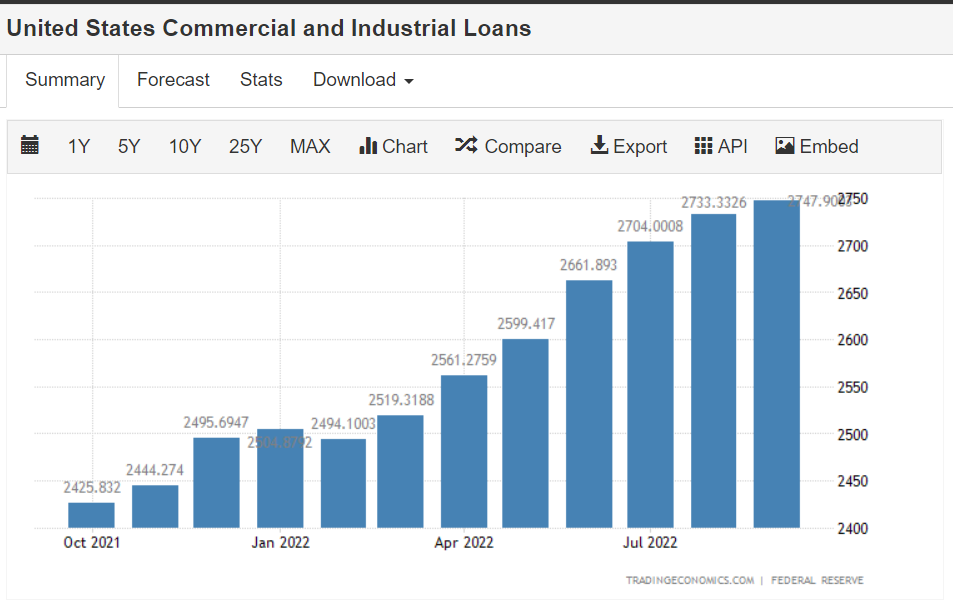

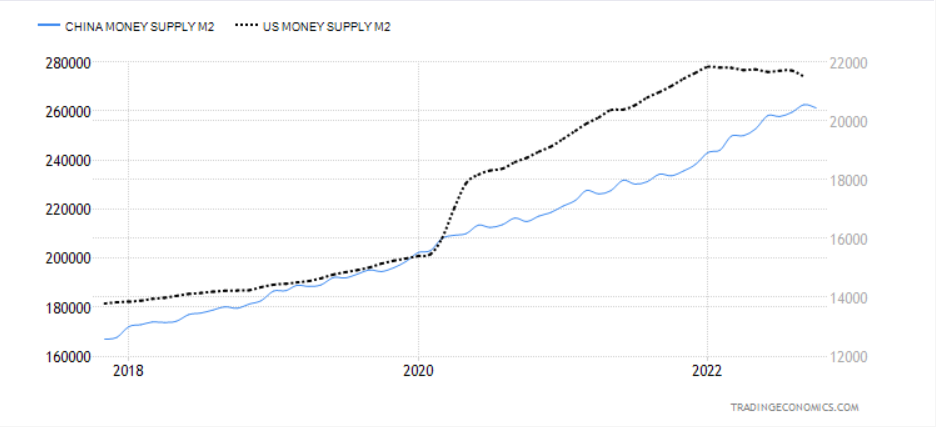

货币供应量M2(下图):我们总说美国疯狂印美元,量化宽松,QE,用美元收割世界。而中国则秉持稳健的货币政策。实际我想给大家一个大的感觉:在印钱上,中美差不多,最近一年,中国印得比美国凶。

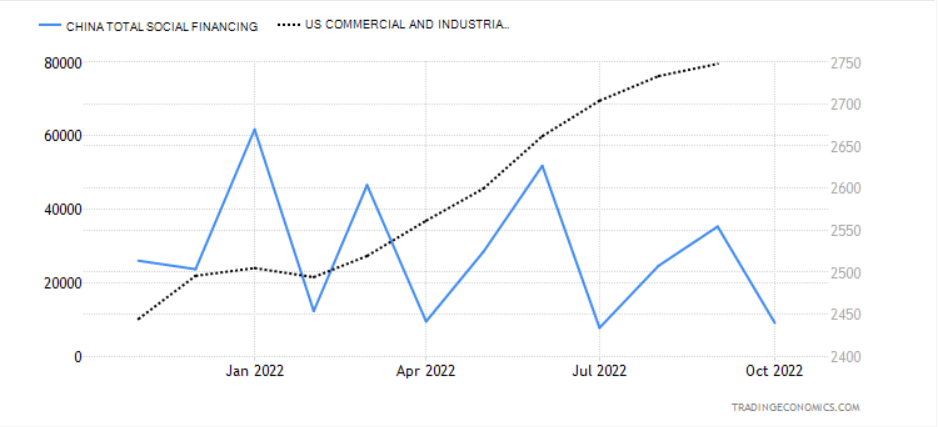

社会融资规模(下图):美国的印钱传递到社会融资规模是比较顺畅的,这也跟美国的金融基础设施有关。而中国印的钱现在还堵在政府和金融机构手里。很多人很担心核酸检测开支很大,以亿计量。当金额数字大到一定程度的时候,人们其实就失去了比较判断的能力。有人测算了下,全国大规模核酸检测大约需要50亿元每个月的开支,全年500-1000亿元。这是一个非常大的数字了,可是考虑到今年M2印了20万亿,就非常小了,核酸检测开支还不用马上给钱。光中石化一家企业一年的收入收入3万亿,是核酸检测开支的50倍,工商银行一年的利润3000亿,可以做3年核酸。而封控如果导致GDP下降1%,那么就是1万亿,是核酸检测开支的166倍。希望大家形成这么一个数量级的概念。

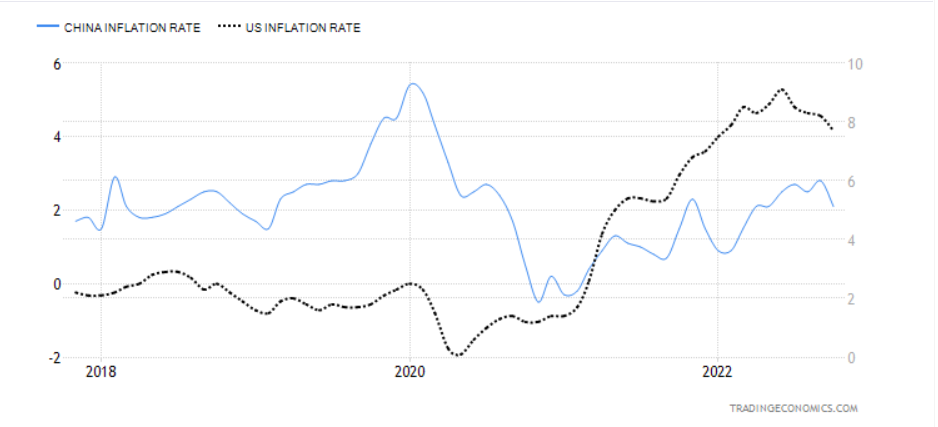

通胀率(下图):在印钱的情况下,中国的通胀率控制得是比美国要好的,没有大起大落。房地产吸收了大部分通胀的压力,同时也带动了上下游产业链,不至于在房地产里空转。

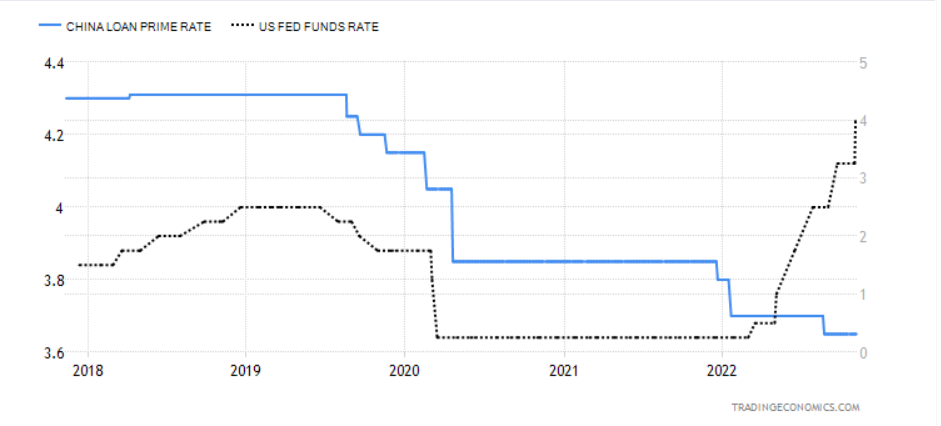

基准利率(下图):有个比较特别的现象是中国的利率竟然已经低于美国了!这是非常不寻常的。一般而言,新兴国家的基准利率要比的发达国家的利率高的,否则就存在外汇套利空间,使得新兴国家货币有贬值压力。2022年开始美元和人民币的利率产生了交叉,这也是美元升值的原因。不过这里我们欣喜地看到人民币在这种情况下仍然以我为主,继续降息,而且汇率表现还不错。人们普遍预期美元加息差不多到顶了,再扛一扛明年可能就降息了;而上文提到人民币的降低利率也刺激不起社融规模,这个货币政策工具的价格弹性已经为0,在局部新增贷款需求不起作用,目前降息只对存量债务的解决有帮助。在价格弹性不起作用的情况下,为了给未来更多的政策空间,若近期看到存量债务(比如房地产企业的负债)得到明显缓解,人民币利率明年可能上行。

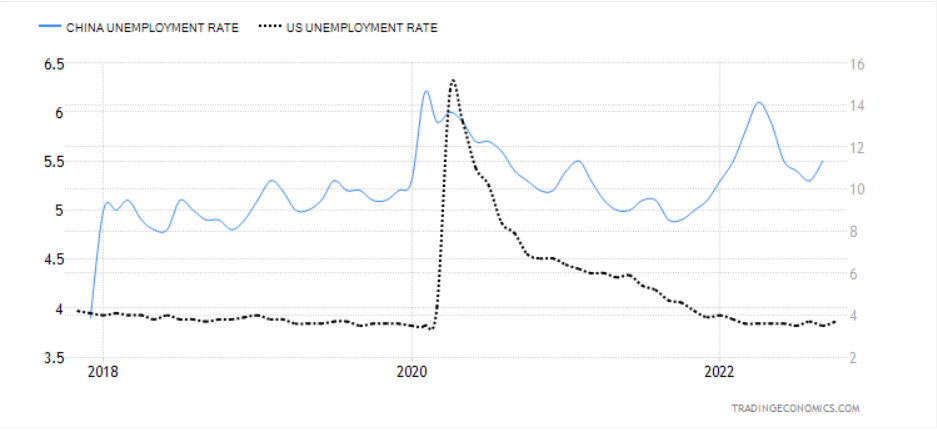

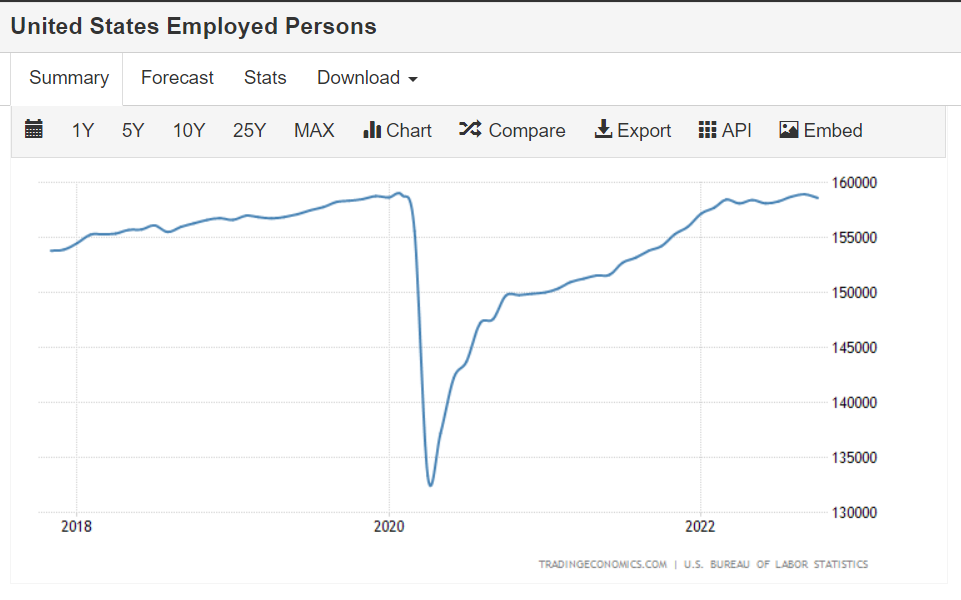

失业率(下图):中国失业率从2018年开始就上扬,并非2020年疫情后开始才独有的,疫情只是给这个上扬的曲线造成了短期的上下波动。幸运的是中国的通胀一直控制得比较好,生活成本没有出现快速上涨;中国人的储蓄率都比较高,家庭债务除了房贷之外并不高,以家庭维度的存款还能支持一段时间的开支,而且失业率的百分比只有5.5%也不算高,不会造成太大的社会稳定问题。主要是16-24岁这个年龄段的失业率比较高,超过20%。不过随着人类预期寿命的增加,也没那么急着出来生产,这个年龄段的人读万卷书、行万里路吧。为年轻人的投资,永远不会亏本。美国的失业率只有3.5%,全球都算低的。失业率5.5%和3.5%在全球是什么水平,我列举几个可比国家吧,从低到高:日本2.6%、英国美国3.5%、中国德国5.5%、印度法国7%、西班牙13%。美国为什么失业率这么低,有人说因为美国的就业率数据是扭曲的(就业率就是1-失业率)。虽然很多人失去了工作,但是其中不少人因为政府发钱援助、疫情冲击进行隔离、需要给家人看护等原因失去了就业意愿,并不被统计在劳动人口内,因此还看到就业率反而上涨了。对这种说法,我们可以抛开就业率这个指标,就看就业人数(下图)。我们看到就业人数的曲线和失业率曲线几乎互补。所以统计口径扭曲就业情况说法是不成立的。实际情况就是高通胀,企业高需求,岗位高工资。从微观角度我也有不少美国的朋友都在这两年换了工作,工资还涨不少,侧面印证宏观数据。

补充:美国就业人数(就业率的分子),和失业率曲线正好互补。证明失业人数确确实实在下降,并不是所谓新冠肺炎导致大量人口失去劳动能力,降低失业率。

中美的通胀率和就业率倒是挺搭的。高通胀高就业,低通胀的就业不是那么高,这两个各自代表了两种不错的经济状态,挺有趣的。当然最好的是低通胀高就业,最差的是高通胀低就业。

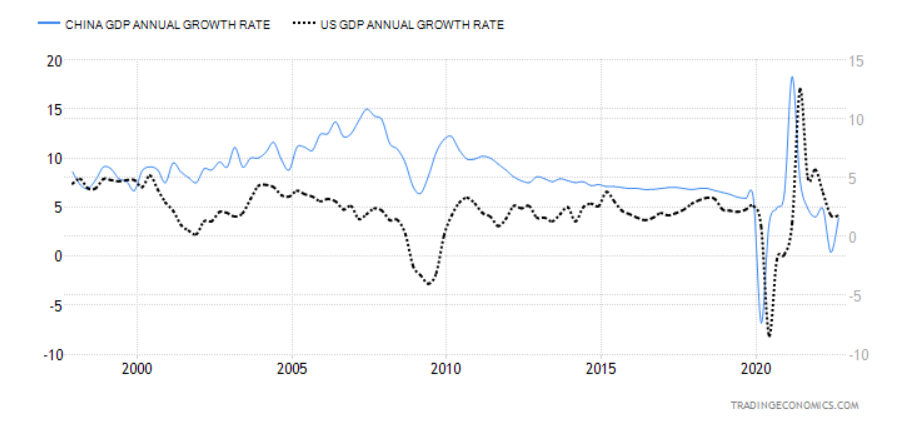

GDP增速(下图):中国历史上一直比美国高。特别是在2000年到2020年,我国GDP一跃成为世界第二的过程中,中国GDP保持了超过7%以上的年均增长率,而美国从2000年之后,从5%下降到2%左右,然后一直维持。美国过去出现的各种种族主义问题、分裂问题,归根结底是增速不够了,酝酿了十几年之后爆发。这就是上文提到的两个规律中的逆全球化问题。特朗普用贸易战这种逆全球化的方式,来解决增速下滑产生的问题,2018年的时候大家都用一个说法:杀敌一千,自损八百。这个说法相当准确,中国美国都在损的过程中。现在美国还是2%左右,还保持着收割全球的实力,我们下降到4%,欧洲被干到负了。

若要衡量经济健康度,美国从80分降到70分,中国从80分降到60分,欧洲30分,其他地区看不清。

而美国现在一心一意要牺牲欧洲来拉动自己的GDP,那么美国的经济是否能持续保持,关键要看欧洲这个冤大头能否支楞起来,拿回属于自己的20分,这样美国就会从70分跌到50分。

还要提醒一件事情,世界有80亿人口,美国和欧洲加起来10亿,剩下还有70亿人呢。金砖四国、东盟、非盟都是值得关注的盟友。

经济周期:美林投资时钟

根据美林投资时钟,经济周期可以被划分为四个阶段:复苏、过热、滞涨、衰退四个阶段。根据上文分析的GDP和通胀数据,美国处在过热进入滞涨的象限,中国在衰退象限。

在美国,股票和国债是过去一年收益率最好的资产,目前还是美债良好的配置窗口,到了明年可以关注大宗商品,如大豆、黄金、铜、石油。比如俄乌战争对粮食、能源供应的带来负面影响会进一步加剧。

美林投资时钟历史上对中国的指导意义不是特别强,毕竟是有中国特色的市场经济。中国现在最好是持有现金,货币为王。但是可以观察着债券的机会。中国正处在降杠杆的周期,等市场上剩下优质的企业之后可以入场。比如前期超跌的地产债,如果企业能撑过去,在当前价位入手,可以获得稳定超额的收益(30%+)。毕竟M2这么多,房地产也降不下来。

中国美国在经济周期上处于完全不同的象限,体现美国的贸易战以及中国的双循环在很大程度上进行了经济脱钩,中国也拥有了以我为主的政策调控空间。

参考文献

[1] 胡鞍钢, 刘生龙. 中国到2035年实现经济总量或人均收入翻一番,是完全有可能的[M]. “十四五”大战略与2035远景院, 2020.

[2] 中国历史研究院课题组. 明清时期“闭关锁国”问题新探[J]. 历史研究, 2022

[3] #606 – Historical statistics of the United States, colonial times to 1970 v.2

[4] #110 – A History of prices and of the state of the circulation from 1793 to 1837 ; preceded by a brief sketch of the state of the corn trade in the last two centuries / by Thomas Tooke Vol. 1

[5] 葛金芳, 顾蓉. 宋代江南地区的粮食亩产及其估算方法辨析[J]. 湖北大学学报, 2000.

年度宏观研究 系列:

- 2025年四季度宏观回顾

- 分化的时代,就得分化地看待

- 2024年四季度宏观回顾

- 2023年四季度宏观回顾

- 2022年宏观专题研究

发表回复