我不知道人的本质究竟是好还是坏,只是发现一个好人变坏是一件很容易的事情。纳粹集中营里的那些狱警原来也是普通人,卢旺达大屠杀中的凶徒昨天还是一起上学的同学同事,忽然就变成撒旦的化身。说历史太远,有些人原来在事务所的时候,被奇葩甲方客户逼得天天加班。有朝一日跳槽,摇身一变成为趾高气昂的甲方,反过来对事务所最tough。背着双手说是“你们收了专业费用,那就要解决问题,这么点事情都做不好!”

我们知道舞弊三角论,做坏事同样也需要同时具备这三要素。压力和机会要素在他进入甲方的时候就已经满足,可是借口呢?难道在做这样的事情的时候,他没有想到以前的经历然后升起一种内疚感?他首先必须自己相信这样的做法天经地义并无不妥。“做甲方就得有甲方的样子”;“不是我太作,而是现在的乙方质量真的很差。”;“不能做?市场上那么多事务所我随便找一家就可以了”;“俗话说得好,在其位则谋其职,这是一种尽忠职守的表现啊。”

道理说的都没错,就是太low了。屁股决定脑袋是人之原始性情,犹水之就下也。可原始性情不代表就是正确的事情,人类文明发展了这么久,如果还是拿原始性情说事,那跟一群咸鱼有什么区别?

人还是要有原则和理想的,希望人的生活和社会越来越好。我的原则很简单,就是做对的事情,不要做屁股决定脑袋的人。对事情对错的判断不取决于这件事情对我的利弊,而是有一个绝对的价值判断。我不希望别人对我做的事情,我不会对别人做;我自己想做的事情,别人这么做我也会支持。这,就是一致性原则。

一致性原则用两句话可以说明:

第一句话是:双重标准是不好的,是low的,是政治不正确的。

第二句话是:既然不能双重标准,那么就要有绝对的价值判断。全面、理性、中立、客观。

社会(应当)是通过协同合作来完成运转,两方为什么需要合作?因为各自有比较优势,1+1>2,这是初级微观经济学的内容。一切的谈判都是在保证每一方至少能拿1的前提下,对大于2的部分进行瓜分。如果1+1=3,其中一方拿2.9,另一方拿0.1,那么这种就不叫合作,叫做2.9对0.1的压迫或者欺负。如果1+1<2,一方想要得利(拿大于1的份额)必然使得另一方受损,那么这样的合作没有意义,直接分手即可,不要纠结。如果人类社会能一直沿着1+1>2的模式,越发展则价值越能得到累积,慢慢变成2+2>4, 3+3>6,分给每一方的份额甚至比原来的总数还多,社会就这么向前了。这便是一致性原则的一种应用:如果1+1<2,不管你在这2里面能分得多少,应当放弃。

讲一个例子,延迟退休政策和养老金。中国人社部一直在推进延迟退休的事情,目前女性职工的退休年龄是55岁,男性职工是60岁。自从2013年的十八届三中全会决定开始研究延迟退休的政策以来,各界人士纷纷讨论,不仅仅是媒体和专家发声,普通人也常常谈论这个话题,支持和反对的声音都很大,各方激辩。要是用一致性原则,该怎么看?

老百姓自然是反对的。延迟退休意味着晚几年拿退休工资,晚几年脱离拼命奋斗的职场开始安享晚年,这笔账怎么算都是亏的。国家自然是支持延迟退休的,因为这样国家的支出少了,可以用更多的钱用在别的地方(别的啥地方,贪污腐败?反正你看全国的养老金账户都亏空了)。你看这两者的理由有啥共同的缺点:屁股决定脑袋。我是老百姓,我拿退休金的,我希望越早拿、拿得越多越好。按照这个逻辑,最好是一毕业就退休,不用工作直接拿退休金;我是“国家”(当然这个和老百姓对立的“国家”真的不知道是什么,姑且说是那些亏空养老金账户的人吧),自然希望支出越来越少,最好根本不要退休,一分钱退休金都不要支出。

这两种极端结论都是错误的,反证这样的逻辑不成立,甚至是两种逻辑折中取得一种平衡也是错误的。 退休和养老金作为一种公共政策,是调整人和人之间的关系的。退休金从何而来,不是从天上掉下来的,是另外一个人付出的,那么这个政策也应该符合1+1>2的原则——即退休政策是产生价值而不是损害价值的。

我们来进行一个思维实验:如果只考虑一个人,应该怎么合理安排他自己的劳动和退休?只有一个人的情况下,不劳动就等于死亡,那么他有且只有一种处理办法:尽可能地将劳动成果进行长时间的保存。在他年轻力壮的日子里,要多储蓄(吃剩的挖个坑存起来),或者多投资(比如造一个机器人)。也就是说年老后享用的产品100%来源于自己的劳动。

接下来扩展一下,这个人建立了家庭,有了子女。通过代际传承,他改善了储蓄的效果。因为吃剩的东西不可能无限期保存,如果有子女可以先给子女享用(相当于出借),等子女成人之后再生产新的食品进行归还,如此他在年老后享受到更新鲜的事物,子女的成长也更有了保障。如此代代相传。这样实现了1+1>2,家族也发展壮大了。

接下来再扩展一下,某些家庭可能因为意外出现子女早夭,先期进行的储蓄出现了亏损。为了规避这种风险,就需要提高储蓄的安全边际。更高的储蓄储备带来的必然结果就是浪费,那么Multi-Family的互助群体可以从数学上降低风险,减少安全储蓄率,从而减少群体整体的浪费。这样1+1>2,群体也发展壮大了。

接下来再扩展一下,由于不同群体存在贫富差距,需要进行从富人群体向穷人群体的转移支付。这种慈善性质的转移支付通常会被解读为统治阶级维护社会秩序的努力。其实这种转移支付对富人群体也是有大于1的效用的。过度贫富不均会造成市场的不稳定,因为底层的人缺乏合作的思维。一件事情该不该干,不是取决于自己的效用是否大于1,而是取决于对方的效用是否小于自己。Option A的结果是自己1.1+他人1.2,Option B是自己0.9+他人0.8,有的人(某种程度上不可理喻)地会选择Option B,宁可毁灭价值也不让别人得利。通过转移支付来减少这样的人,不也是创造价值的方式吗?

一层一层的扩展,我们发现每一步都能实现更大的价值,而且每次的“>“符号都是成立的——也就是说不仅仅一个政策是全体最优的,对个体也是最优的。根据不等式的传递性,一个合格的退休和养老金账户对每个人的价值,应当大于每个人自己管理自己的养老金储蓄所带来的价值。一个人自己如何管理自己的养老金储蓄,是这个退休政策设计的lower limit;一个社会因为分散风险带来的价值增值,是这个退休政策设计的upper limit。在这个范围内的政策才是make sense的政策。至于在这个范围内偏向哪端,就取决于不同群体的社会议价能力了。现在的问题是,lower limit和upper limit在哪里,找到了吗?

先试着计算lower limit。现在中国人口的平均寿命是男性73岁,女性77岁(六普的数据)。做一个很简单的测算,0-15岁借钱成长和教育,16岁开始打工收入每年4.5万,生活成本每年3万,要活满期望寿命至少工作到67岁,他的退休金全部来自于工作时期的储蓄,储蓄率达到33%。各位可以根据自己的现实情况修改假设,进行一轮简单的“精算”,看看自己的储蓄率要达到多少,年收入需要达到多少才能实现期望中的退休生活?

也就是说,靠个人,也要67岁退休才能算得过来账。那么如果由个人变成了社会,按照规定60岁退休,这7年的欠账从哪里出?难道只是简单把个人组合在了一起,就能产生额外的7年的价值?我们可以得到一个结论:养老金账户的亏空,主要原因是设计本身导致的亏空。不延迟退休,现阶段的养老金制度本身就是一个庞氏骗局。

更何况,现在很大一笔欠账是所有制改革和双轨制的影响。以前的公有制工人,因为一切生产资料都是公有的,养老也是国家负责。而所有制改革之后,没有公家来养了,他也没有自己的养老金账户,但这些人还是要从现在的养老金账户里支取养老金,收支怎么平衡得了?这件事情值得好好说一下。

交了一辈子养老金的人觉得不公平,那些没交过养老金的人凭什么也能领退休金,还影响到将来自己养老金的安全性。而公有制工人觉得自己为国家奉献了大半年,到了退休的时候啥也没有不是更不公平,而且也不是他们自己选择不交养老金,而是根本没这个政策啊。两方都有理,所以这是一个死局了吗?

不对,这还是屁股决定脑袋的想法。用一个简单的会计概念就很容易解决:收支不平衡,是因为资产负债不匹配啊!根据2014年颁布的《企业会计准则第9号-职工薪酬》,退休金这种离职后福利应当按照精算的结果计提一个负债。为了Cover这个负债,组织需要划拨一定的资产做匹配——也就是养老金账户。公有制改制的时候,这个负债计提了吗,资产匹配了吗?如果没有,那冤有头债有主,当初公有制改革的时候的赎买对价有一部分就应当匹配给这部分负债。既然承认他为国家的贡献,那么现在划拨国有资产充实养老金账户就是亡羊补牢的合理计策。

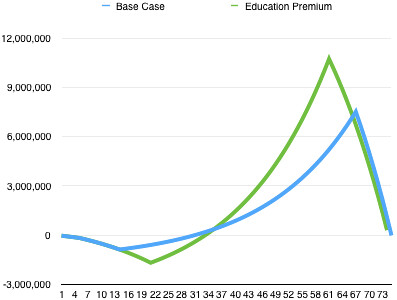

我们再来看一种情况,如果接受高等教育会如何。他可以实现更高的工作收入(因为有更高的价值创造能力),按这么计算,他可以提前4年,在63岁退休,如下图。但是,在青少年时期,他的投入更多,更晚开始工作,因此前期接受父母资助的时间就更长。那么教育需要什么,需要更大的前期投入。这个曲线在31岁以前显示,滚动资金余额都是负数,如果没有代际补助(父母的资助)或者社会的教育补助,个人是没有可能实现这条绿色的路径的。这也是父母养育之恩,也是社会转移支付在部分父母无法承担养育责任的情况下代为承担的家庭责任。

综上所述,延迟退休+做实个人养老金账户+后代教育补助(配合生育自由政策)是解决问题的整体方案。当然这种解决也不是一劳永逸地解决。现在看来,产生退休问题的最重要原因,在于前期政策的不可持续性(因此导致了不一致性。你看,一致性多么重要)。承认政策的合理性之后,更重要的是作为一个个人,都要接受这样的结果,不管是在这个政策中得利更多的,还是得利更少的人。

下次有时间再来说高考减招吧。

发表回复