这两日刷屏的OpenAI Sora,第一个受害者出现了,竟然是Adobe。2月16日,Adobe股价暴跌7.41%,比去年12月份宣布终止收购Figma时候跌得还凶。

Adobe最近两年的股价反应了投资者认为AI对Adobe的影响。

2020年的时候,Adobe在平面和视频设计工具上是绝对的领导者。在疫情催生的在线化、多媒体化趋势的叠加下,成为这个领域独一无二的投资标的,股价一路涨到700美元。

2022年股价转为下跌,和美国股市科技巨头的上涨形成鲜明对比。这个时间点上,Midjourney横空出世,人们认为AI出现会颠覆当前所有的软件。

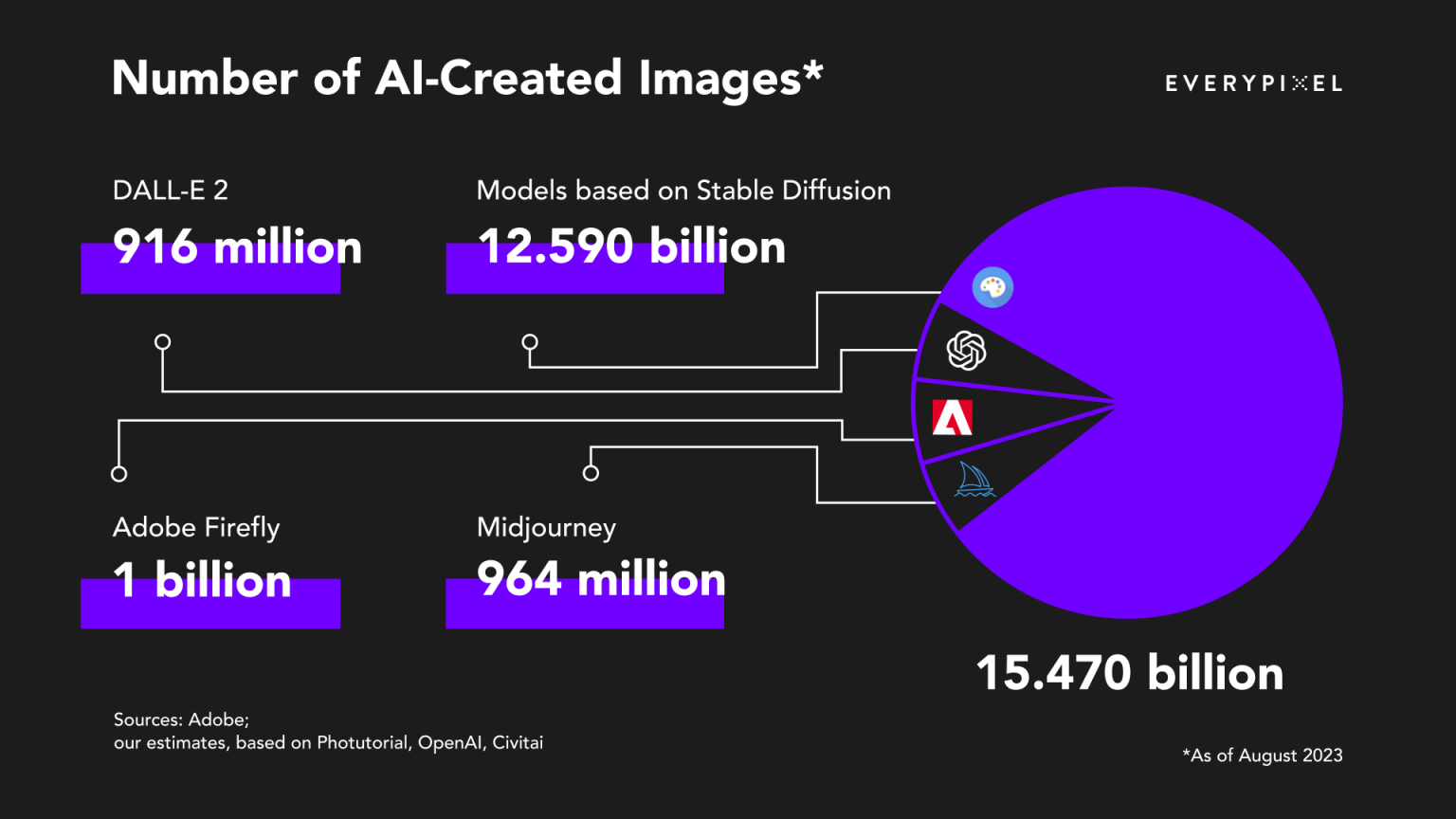

几个月后,有人发现Midjourney的优势并没有那么明显。Adobe跟进得也很快,自己也推出了AI图片生成的工具Firefly。2023年8月有人做了个统计,AI生成的商业化图片中,由Adobe Firefly生成的数量已经默默超过了Midjourney和DALL-E。

此时一些新的非共识开始产生,AI工具虽然强大,但并不是新公司的颠覆性机会,最终还是利好现有的 incumbent,也就是那些占据工作流、有用户、流量、资金优势的的现有厂商,比如Adobe、微软等。

如果说创业公司有用技术优势,Adobe Firefly只花了几个月就赶上;如果说创业公司有应用场景工作流的优势,Adobe工具箱第一个不服;即使出现新的应用场景,Adobe也能挥舞钞能力把Figma收购了。

更何况大家觉得AI生成的视频质量还是很差,比如会多个手指、运动幅度小、运动不合理、一眼AI等。AI能干些低端提效的活儿,但要替代专业创作者和设计师完全不可能。当年Photoshop出现的时候,专业修照片的人觉得要失业了,其实PS的使用门槛也没那么低,还是这帮专业修照片的人学会了PS,继续给人修照片而已。同样的道理,现在的AI工具出现,还是需要专业的设计师、prompt engineer来调教,还是这些专业用户。这些专业用户是很难脱离他们现有的工作流和工具箱的。Adobe的股价因此也涨回600美元。

但,Sora出现,逻辑变了,Adobe恐慌性下跌。

其实这也不是新逻辑,新的工具带来新的生产关系。只不过投资者原先被ToC和ToB的分类所遮蔽,才形成Adobe这种旧的工作流还能形成壁垒的看法。

互联网时代之所以区分ToB和ToC,除了客户是个人还是公司之外,最重要的区别是,B端客户拿到产品后是用于进一步生产,而C端客户是用于自身消费。Midjourney虽然ToC比例更大,但实际上他的C端用户仍然是专业生产者,如设计师等。他们使用工具的目的在于向他人交付成果,并不是消费这些AIGC的内容。从这个角度来看,在生产性场景下,工作流确实有很高的壁垒。

当AI的效果击穿了消费级的门槛时,美国投资者终于意识到,消费才是AIGC原生应用的领地。

发表回复