题记:本文整理了我讲解现金流量表的内容。适用于有一点会计基础并编制过现金流量表但仍处于云里雾里的同学。

怎么编现金流量表,要记住两句话:

- 三张表的科目之间是有对应关系的:现金流量表 = 利润表 + 资产负债表的变动;

- 资产负债表是平的。

首先解释第一句话。在讲现金流的时候还是不能免俗地解释一下收付实现制和权责发生制的区别。大家都知道现在的会计都是采用权责发生制作为利润表和资产负债表的基础,而现金流量表事实上便是回归天然的收付实现制。正是权责发生制的收入成本和实际现金流之间的差异产生了资产负债表这个东西。举个分期收款的例子。企业在第一年卖出了一个商品100万元,约定对方分两年支付货款,第一年支付90万元,第二年支付剩下的10万元。我们应当确认100万的“收入”,但是“经营活动收到的现金”只有90万元,这中间的差异就构成了“应收账款”。在这个例子中,经营活动收到的现金 = 收入 + 应收账款的变动,收入和应收账款这两个科目就是现金流量表“经营活动收到的现金”所对应的科目。因此这第一句话讲的是编制现金流的方法。

接下来是第二句话,这是针对有些人现金流量表编不平,要不就是三大活动现金流之和不等于现金的变动,要不就是间接法和直接法得到的经营活动现金流不相等。虽然这句话是句废话,但真正理解了这句话就绝对不会出现这两种“不平”的情况。

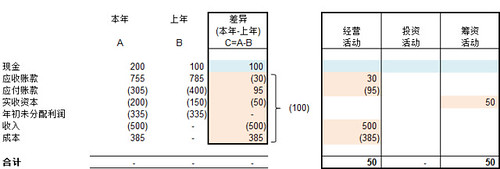

图1展示了一个简明的资产负债表(注意到未分配利润的差异即等于本年的利润和利润分配,因此我用本年的利润表科目取代了本年利润,而上年的未分配利润直接列示于“年初未分配利润”中)。由于两年资产负债表都是平的,他们的差异当然也是平的,现金的增减变动从数学上自然等于其他所有科目之差的相反数。我们要做的只有一件事情,那就是将各个科目的差放到右侧现金流量表科目中。具体应该放到哪个科目下呢?那就用上面第一句话讲到的原则,找到对应的科目。如此必然保证三大活动的现金流之和等于现金的变动。

图1. 简版现金流量表模板

图1的资产负债表还是过于简明了,图2展示一张比较贴近实际的资产负债表。本年数和上年数已经隐藏起来了,某些科目的变动出于编制需要,将其中的变动明细给列出来。我已经粗略地按照对应关系在右侧的现金流量表中放置。下面我要用这张表讲的是经营活动现金流量净额的间接法。财务报表附注中需要披露从净利润如何调节到经营活动现金流量净额。从下表中可以看到,净利润就是红色标注的部分,而经营活动现金流量净额就是紫色标注的部分,他们共同的部分就是中间绿色的方块。从净利润出发,需要减掉右下角的红色方块部分,再加上左上角的紫色方块部分,就能得到经营活动现金流量净额了。若编制间接法的时候有这样的矩阵帮助,只要资产负债表是平的,必然保证间接法和直接法得到的经营活动现金相等了。

图2. 详版现金流量表模板,点击图片放大阅读

题外话:为何这样的矩阵可以完成间接法的编制?原因在于三张表的对应关系是广泛存在于各个层面的。不仅仅整个财务报表层面和明细科目层面符合这个对应关系,经营活动也符合这样的关系,即经营活动现金流 = 经营活动的利润表 + 经营性资产负债的变动。所以从净利润出发,先要减去非经营活动的利润表科目,再加上经营性资产负债的变动,就等于经营活动的现金流了。

题外话2:CPA《会计》课本中对于现金流量表是这么讲的。“销售商品、提供劳务收到的现金 = 主营业务收入 + 应交税费(应交增值税——销项税额) + (应收账款期初余额 – 应收账款期末余额) + (应收票据年初余额 – 应收票据期末余额) – 当年计提的坏账准备 – 票据贴现的利息”。如此一长串公式自然完全无法记忆,而且只是用与当前的例题,无法具有扩展性(例如,万一有预收呢,万一增值税包含了处置固定资产的增值税呢等)。所以如果按照以上的矩阵方法,则不需通过记忆公式也能自行编制现金流量表了。而且还容易混淆的问题是:应收账款余额究竟是总额还是计提了坏账的净额,当年计提的坏账准备要不要扣除。如果按照上面的矩阵,我们知道所有的科目只能计算一次:要不直接使用应收账款的净额,这样就无需考虑当年计提的坏账准备;要么将应收账款的总额和坏账准备分来考虑。就不会出现误用总额或者净额的情况了。

其他Tips:

以上讲解的是现金流量表的大原则,明白了就可以基本完成现金流量表的编制。实际操作中现金流量表看的就是细节,以下只是作为一种不穷尽的补充说明和提示,可以在遇到问题的时候再来阅读。

- 什么是直接法和间接法。对于这个概念性的问题,我发现存在不少误解。最常见的误解是这样的:直接法就是按照经营活动流入、流出,投资活动流入、流出,筹资活动流入、流出的顺序来编现金流量表的方法;间接法就是按照净利润加减各种项目得到经营活动现金流量的来编现金流量表的方法。那思考一下,图2的模板用的是直接法还是间接法呢?其实要区别“列示”方法还是“编制”方法。对于列示方法,以上的说法没错,但那是对于报表使用者而言的,不是对报表编制人而言的。而报表编制人更关注的是“编制”方法,直接法就是直接抓取现金流入流出的数据,而间接法就是通过利润表+资产负债表的变动来计算出现金流入流出的数据。图2的模板每一个现金流量表的明细项目都是通过利润表+资产负债表的变动来计算的,所以它虽然看起来像直接法,但是本质上是间接法。我把这个模板称为“伪直接法”。那么什么是真正的直接法呢?我如果拿到银行账单,把每一项收支都对应到现金流量表的明细项目中,最后汇总起来,这才是真正的直接法。现在企业采用的财务系统普遍都可以加载这个模块,用这个模块导出来的直接法才是真正的直接法。

- 在寻找科目之间的对应关系的时候,要十分小心。通常并不是整个科目能够跟现金流量表对应起来,而需要再把明细拆分出来,特别是其他应收款、其他应付款、应交税费这几个科目。例如应付账款,企业可能有两种应付账款:支付给原材料供应商的应付账款和支付给在建工程承包商的应付账款。前者的应付账款对应的是经营活动,后者对应的是投资活动,所以这两种应付账款的变动也要按照这样的对应关系列示于不同的活动中。其他应收款和其他应付款的情况更加多样,需要具体问题具体分析,看看究竟是企业垫付款,还是收到的押金,还是其他业务收入成本产生的应收应付款等。应交税费则也需要分成好几个明细:应交营业税和企业所得税都是列示于“支付的各项税费”,应交税费(应交增值税——销项税)应当列示于“销售商品收到的现金”,进项税列示于“购买商品支付的现金”,本年支付的增值税列示于“支付的各项税费”,收到的免抵退税额列示于“收到的税费返还”等。多想一下这个科目的变动究竟是由什么引起的。The devil lies in the details.

- 在经营活动中,资产负债表科目来调整利润表;在投资筹资活动中,利润表来调节资产负债表。

- Non-Cash expense and movement: 包括坏账准备、折旧摊销、递延税项、盈余公积等。这些Non-Cash的费用和资产负债表科目只要放在同一列里,自然会自动抵消,无需专门为这些Non-Cash的项目使用新的一列。

- 财务净收益/费用。财务净收益/费用包括以下四种:利息收入、利息支出、银行手续费和汇兑损益。下面分别说一说这些收入费用怎么放。(a)利息收入。据说新准则下是属于投资活动。不过对此我有些异议。对于债券性投资收到的利息,自然是放在投资活动中,不过对于一般存款户的利息,列示于经营活动更加合理(中瑞岳华的陈奕蔚chenyiwei也有类似的看法,参见http://bbs.esnai.com/thread-4790499-1-1.html)。这里还有准则间差异。US GAAP规定列示于经营活动中,IFRS没有强硬的规定,按照实际的性质列示于经营、投资、筹资活动都可以。(b)利息支出。属于筹资活动。注意的是如果有资本化利息,那么也需要将长期资产中的资本化利息增加金额放到筹资活动中。(c)银行手续费。只有PRC GAAP下把银行手续费放在财务费用里的,IFRS和US GAAP都是放在成本或者其他费用里的,所以没有这个科目。中国准则下这个应该属于经营活动。(d)汇兑损益。这是相对比较烦的地方,因为可能是出现在经营活动,投资活动甚至筹资活动,最后还有单独出现在汇率变动对现金等价物的影响中。下面举几个例子说明。若汇兑损益是由于应收账款引起的,那么要列示在经营活动-“销售商品所收到的现金”,如果是经营性应付账款引起的,那么要列示在经营活动-“购买商品所支付的现金”,如果是构建长期资产的应付账款引起的,那么应列示在投资活动中,如果是外币借款引起的,那么应列示在筹资活动中,和外币借款的变动放在一起。最后若是外币现金和现金等价物引起的,放在“汇率变动对现金等价物的影响”中。

- 另一个准则差异在于所得税上。PRC 和 US GAAP中的所得税是列示于经营活动的,而IFRS下并非所有所得税都必须列示于经营活动中,而要区别是什么引起的所得税。例如若是处置子公司收益所对应的所得税部分,需要抵减投资活动净现金流。

- 非货币性资产交换。这是一个非常需要注意的问题,比如企业销售一个商品,跟对方换入了一台设备。如果没有识别出这个非货币性资产交换,那么经营活动和投资活动的净现金流将同时变大,造成一个假象是当前的经营活动非常顺利,同时加大了投资,也体现出管理层对未来的乐观态度。在这种情况下,将现金流入和流出进行抵消列示才是真实的反映。

- 不提供模板下载。如果明白了以上的两句话,编起现金流量表来比照着模板填写要快多了,完全不需要现成的模板。各家的情况各不同,若是将所有的情况都列进模板,那这个模板将无比庞大而且填写起来非常困难。最好的做法是拿着各家的资产负债表和利润表,直接开始mapping。

发表回复